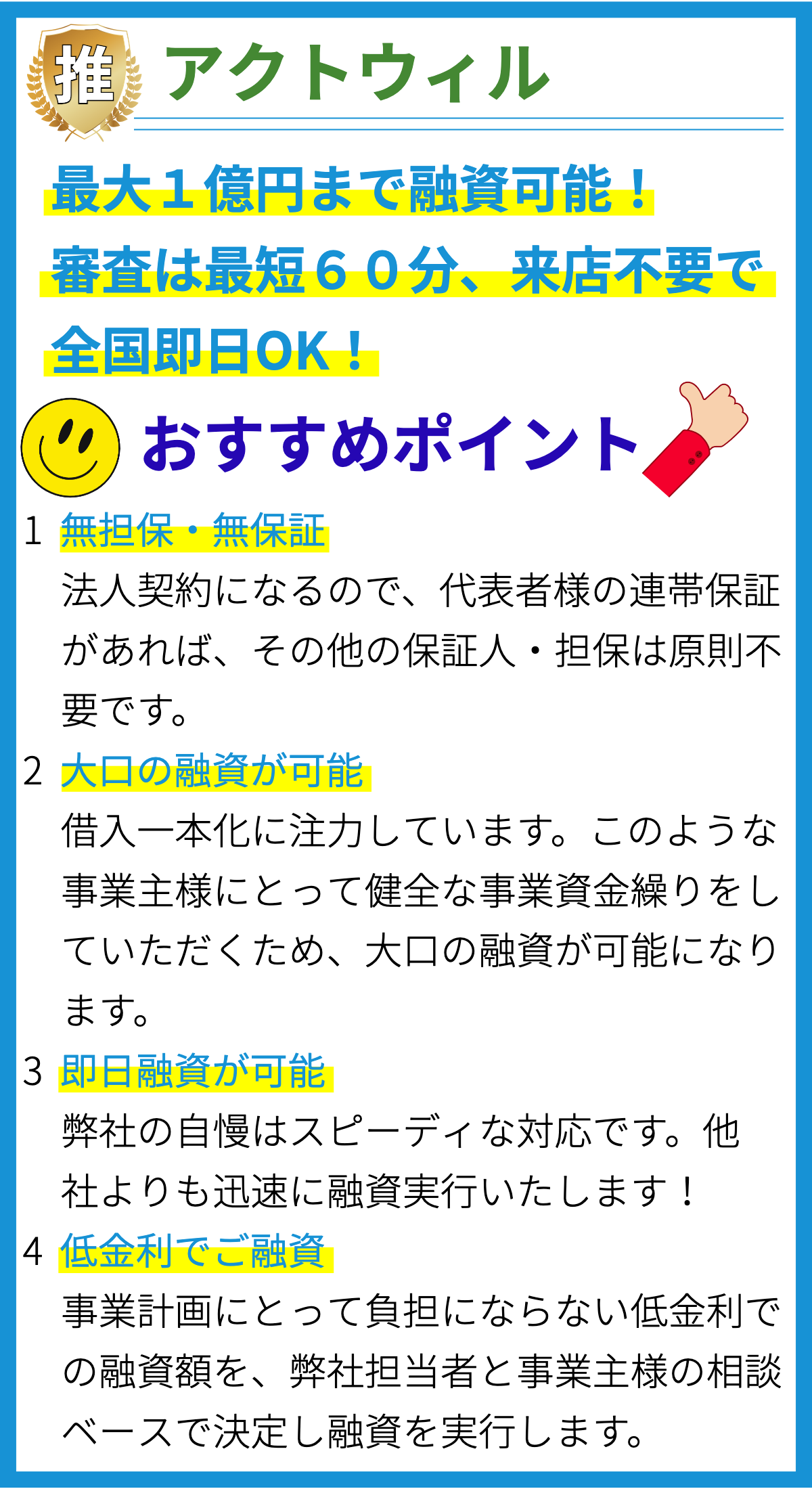

【PR】

ローン契約締結時の勤務年数に関する影響

ローン契約締結時の勤務年数は、消費者金融会社によって審査において重要な要素とされる場合があります。

以下に、勤務年数がローン契約締結時に与える影響について説明します。

1. 信用性の評価

一般的に、消費者金融会社は借り手の信用性を評価するために審査を行います。

勤務年数は、借り手が安定した収入源を持っているかどうかを示す要素とされています。

長期間同じ職場で働いている場合、返済能力が高いと判断されることがあります。

一方、短期間の勤務歴や頻繁な転職は、安定性に欠けるとみなされる可能性があります。

2. 雇用形態と収入レベルの評価

勤務年数は借り手の雇用形態や収入レベルの評価にも関連しています。

長期間同じ職場で正規雇用で働いている場合、安定した収入が期待できると評価されることがあります。

一方、派遣やアルバイトなどの非正規雇用では、収入の不安定さが懸念される可能性があります。

3. 審査基準の違い

消費者金融会社によっては、勤務年数を審査の基準とする場合もありますが、必ずしも全ての会社で同じ基準が適用されるわけではありません。

各金融会社は自社のローン商品やリスク管理方針に応じて、審査基準を設定しています。

そのため、勤務年数が審査結果に与える具体的な影響は消費者金融会社によって異なる場合があります。

4. 追加要素の重要性

勤務年数は他の審査要素と併せて総合的に判断されます。

収入レベルや他の借入金の有無、信用情報など、さまざまな要素が組み合わさって判断されることが一般的です。

そのため、単独で勤務年数が与える影響を判断することは難しいですが、他の要素との相対的なバランスも重要となります。

以上のように、ローン契約締結時の勤務年数は消費者金融会社によって異なるが、一定の影響を与える可能性があります。

ただし、個別の審査基準や影響度合いは各金融会社において異なるため、具体的な根拠の提示は困難です。

ローン契約締結時に必要な勤務年数はどのくらいですか?

消費者金融ローン契約時の勤務年数について

消費者金融では、ローン契約を締結する際には一定の勤務年数が求められることがあります。

ただし、具体的な必要な勤務年数は各金融機関や契約条件によって異なるため、一概に述べることはできません。

根拠

消費者金融ごとに勤務年数の要件が異なるため、根拠となる具体的な情報を提供することはできません。

勤続年数を要件とする場合、一般的には安定した収入の確保と信用性の判断材料として利用されています。

また、借入金額や返済期間によっても要求される勤務年数が変動することがあります。

注意点

- 消費者金融のローン契約では、勤務年数の他にもさまざまな要件がある場合があります。

収入や借入条件、信用情報など、複数の要素が審査に影響することがありますので、各金融機関の条件を確認することが重要です。 - 消費者金融では、一定の勤務年数が要求されない場合もあります。

特に、小額の短期間の借入や、収入証明が不要な無担保ローンなどは、勤務年数の要求が比較的緩和されることがあります。

勤務年数が少ない場合、ローン契約は難しいのでしょうか?

【消費者金融】勤務年数が少ない場合、ローン契約は難しいのでしょうか?

消費者金融では、借り手の返済能力を確保するために審査が行われます。

消費者金融の審査基準

一般的な消費者金融の審査基準には、以下の要素が含まれます。

- 年収や収入の安定性

- 勤続年数

- 他の借入状況

- 信用情報の評価

勤務年数とローン契約の関係

勤務年数が少ない場合、ローン契約が難しくなる可能性があります。

消費者金融では、借り手の収入の安定性を評価するために勤続年数を考慮します。

通常、長期間勤務していることや同一の職場に勤務していることが安定性の証拠として評価されます。

勤続年数が少ない場合、借り手の収入の安定性に対する不安要素となります。

そのため、借り手が十分な返済能力を持っていると判断されない場合、ローン契約が難しくなることがあります。

個別の消費者金融の審査基準についての注意

個別の消費者金融の審査基準については、各金融機関ごとに異なる可能性があります。

したがって、特定の金融機関の審査基準を一般化することはできません。

消費者金融の審査基準は他の金融機関と比べると緩めであるという根拠はありません。

消費者金融も確実に借り手の信用性や返済能力を確保するための審査を行っています。

以上が、「消費者金融勤務年数」と「ローン契約の難しさ」に関する一般的な情報です。

ただし、具体的な審査結果は個別のケースによって異なるため、申し込み前に各金融機関の審査基準を確認することをおすすめします。

勤務年数が長ければ、ローン契約締結の条件は緩和されるのでしょうか?

ローン契約締結時の勤務年数に関する情報

勤務年数とローン契約締結の条件緩和について

勤務年数が長ければ、一般的にはローン契約の条件は緩和される可能性がありますが、必ずしもすべての消費者金融が同じように対応するわけではありません。

勤務年数が長いことは安定的な収入があることを示唆し、返済能力が高いと判断されるため、審査において有利な要素とされることがあります。

ただし、ローン契約の条件緩和には他の要素も影響する場合があります。

例えば、収入の額や安定性、他の借り入れの有無、信用履歴などが重要な要素となります。

勤務年数が長いだけで他の要素が不利であれば、条件緩和されない場合もあります。

審査における勤務年数の重要性

勤務年数は消費者金融が個別の審査基準として考慮する要素の一つです。

中長期にわたって同じ職場で働いていることは、借り手が経済的に安定していることを示唆する要素となります。

そのため、一般的には勤務年数が長いほど審査におけるポジティブな要素となります。

ただし、勤務年数だけでなく他の要素も総合的に判断されます。

例えば、最近の収入や雇用形態の安定性も重要な要素となります。

勤務年数が短い場合でも、他の要素が有利であれば条件緩和されることもあります。

逆に、勤務年数が長いだけで他の要素が不利な場合には、条件緩和されないこともあります。

まとめ

- 勤務年数が長いことはローン契約締結の条件緩和に繋がる可能性があります。

- 勤務年数だけでなく、他の要素(収入額、安定性、他の借り入れ、信用履歴など)も総合的に判断されます。

- 勤務年数が長い場合でも他の要素が不利であれば条件緩和されないこともあります。

ローン契約締結時の勤務年数の要件は、金融機関やローン商品ごとに異なるのでしょうか?

ローン契約締結時の勤務年数に関する要件

金融機関やローン商品ごとの要件の異なる可能性がある

一般的に、ローン契約締結時の勤務年数の要件は金融機関やローン商品ごとに異なる場合があります。

金融機関は自身のリスク管理と信用判断のために、借り手の収入や雇用状況を評価します。

そのため、勤務年数の要件も適用されることがあります。

根拠

1. 金融機関の選考基準:金融機関は借り手に貸付を行う際、借り手の信用力を評価します。

これには借り手の収入や雇用状況を調査することも含まれます。

勤務年数の要件は、安定した収入や雇用の状態を確認するために設けられる場合があります。

2. 借り手の信頼性の評価:借り手の収入や雇用状況は、ローンの返済能力や信頼性の指標となります。

金融機関は債務不履行のリスクを最小限に抑えるため、借り手の雇用の安定性を確保する要件を設けることがあります。

3. 法的な要件と規制:一部のローン商品や金融機関は、勤務年数の要件を法的な要件や規制に基づいて設けている場合があります。

例えば、一定の条件を満たすことが求められる職業や公務員に対して、特別なローン商品が提供される場合があります。

まとめ

ローン契約締結時の勤務年数の要件は、金融機関やローン商品ごとに異なる可能性があります。

これは借り手の信用力評価やリスク管理の一環として、勤務年数を評価するために設けられることがあります。

具体的な要件については、各金融機関やローン商品のルールや条件を確認する必要があります。

まとめ

ローン契約締結時の勤務年数は、消費者金融会社によって審査において重要な要素とされます。勤務年数は借り手の信用性や収入レベルを評価するために考慮されます。また、審査基準や他の要素とのバランスも重要であり、具体的な影響度合いは会社によって異なるため提示が困難です。