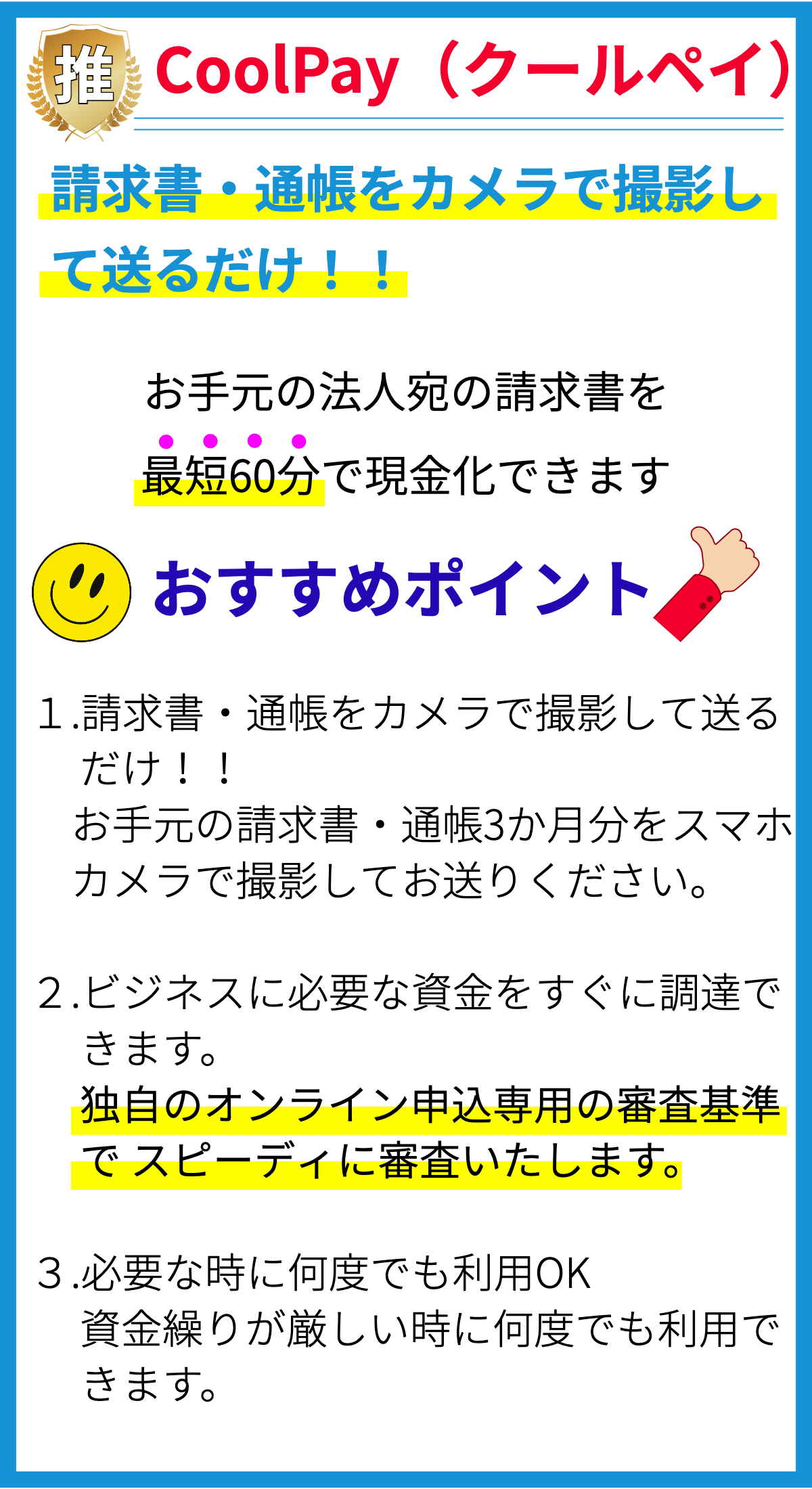

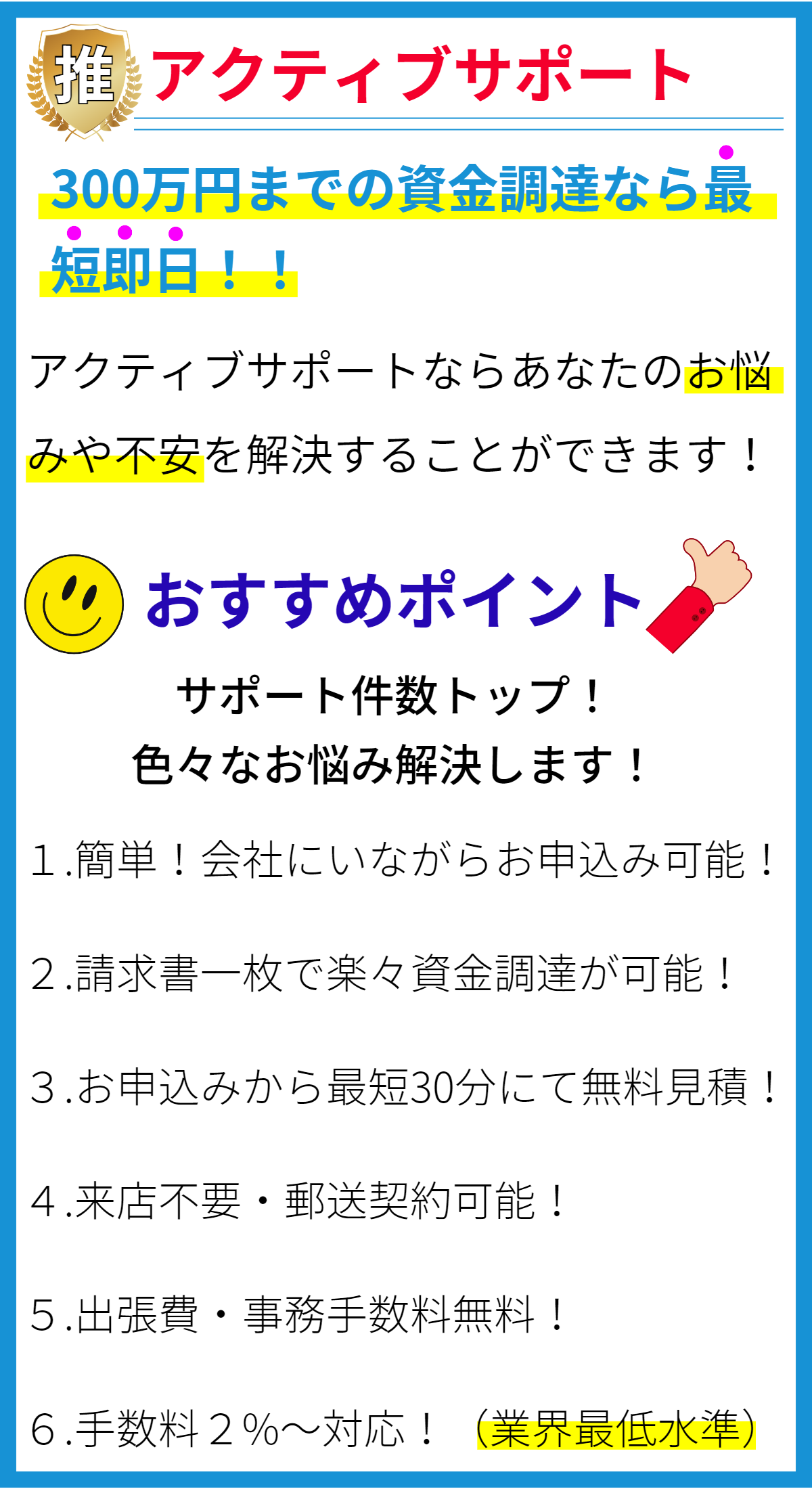

【PR】

審査不通過の場合、なぜ通過しなかったのですか?

審査不通過となる理由は、個別の消費者金融によって異なる場合がありますが、一般的な理由をいくつか挙げることができます。

1.信用情報の問題

・信用情報に滞納や遅延などの不良情報がある場合、審査不通過となることがあります。

・過去の借り入れや返済履歴、借り入れ金額なども審査の要素として考慮されます。

2.収入や雇用状態の問題

・安定した収入がない場合や、ソーシャルレンディングの審査ではアルバイトや派遣社員などの雇用形態によっても審査結果が異なることがあります。

・月収や年収などの収入水準も判断材料となります。

3.その他の要素

・未成年や高齢者の場合、一部の消費者金融では審査を受けることができない場合があります。

・他の消費者金融からの複数の借り入れや融資申請も、審査不通過の可能性があります。

以上が一般的な理由ですが、個別の消費者金融によっては独自の基準や要素が存在するため、具体的な根拠については各業者の公式サイトやお問い合わせ先で確認することが望ましいです。

審査結果に関しては、消費者金融からの通知書や連絡を通じて提供される場合がほとんどです。

審査保留とはどのような状態ですか?決定が下されるまでどのくらい時間がかかりますか?

審査保留について

審査保留とは、消費者金融において審査結果を保留し、追加の検討や確認が必要な状態を指します。

具体的な理由が記載されずに、審査の結果が保留されることがあります。

審査保留の期間

審査保留の期間は、消費者金融ごとに異なる場合があります。

一般的には数日から数週間程度とされていますが、特定の期間を一概には言えません。

個々のケースによって異なるため、事前に具体的な期間を把握することは難しいです。

根拠の示唆

消費者金融が審査保留にする具体的な根拠は明示されないため、一般的な情報源からのみ情報を提供できます。

審査保留の理由は、顧客の信用履歴や収入証明書の要件を満たしていない場合、提供された情報の矛盾や不完全さ、不審な取引などが考えられますが、必ずしもこれらが原因とは限りません。

ただし、消費者金融業者によって異なるため、審査保留の具体的な根拠については、各業者の公式サイトや審査に関する説明を参照することが最も確実です。

再審査をする場合、どのような条件が必要ですか?再審査結果は審査通過になる可能性がありますか?

再審査条件と再審査結果について

再審査をする場合

- 再審査をするための明確な条件は各消費者金融会社によって異なります。

- 通常、再審査は審査不通過となった申し込みに対して行われます。

- 再審査を行うために、原因となった要素を改善する必要があります。

例えば、収入を増やす、保証人を用意する、借入件数を減らすなどの対策が考えられます。 - 再審査の条件や手続きについては、消費者金融会社のウェブサイトやカスタマーサポートに問い合わせることをおすすめします。

再審査結果の可能性

- 再審査結果は審査通過になる可能性がありますが、必ずしも通過するとは限りません。

- 再審査では、改善された要素や提出された新たな情報などを考慮して審査が行われます。

- 審査の基準や採点方法は各消費者金融会社によって異なるため、再審査の結果は会社ごとに異なる可能性があります。

再審査条件や再審査結果に関する具体的な情報は、各消費者金融会社の公式情報や利用規約を確認することが重要です。

また、公的なデータや調査結果に基づいた一般的な情報も参考にすることができますが、個別の消費者金融に関しては確証を持った情報は提供できません。

なお、この回答は2021年までの情報に基づいていますので、最新の審査基準や規則変更にはご注意ください。

審査結果の通知はどのような方法で行われますか?メールや手紙などが使用されますか?

審査結果の通知方法について詳しく説明します。

審査結果の通知方法

消費者金融における審査結果の通知方法は、一般的に以下のような方法が使用されます。

ただし、各消費者金融会社によって異なる場合もあります。

1. 郵送

一般的には、消費者金融会社からの手紙や書類で審査結果が通知されることがあります。

通常は氏名や住所などの個人情報が記載された書面が送付され、審査結果や必要な手続きについて記載されています。

2. メール

近年では、メールによる審査結果の通知も行われることがあります。

審査結果や必要な手続きがメール本文に記載されるか、添付ファイルの形式で送付される場合があります。

メール通知の場合でも、本人確認などのセキュリティ対策が施されることが一般的です。

3. オンラインアカウント

一部の消費者金融会社では、審査結果や必要な手続きがオンラインアカウント経由で通知されることもあります。

審査結果の確認や必要な手続きの実施が、ウェブサイトやモバイルアプリ上で行われる場合があります。

4. 電話

審査結果の通知には、一部の消費者金融会社が電話で連絡する場合もあります。

通常は電話で審査結果が伝えられ、必要な手続きについての説明や確認が行われます。

5. 窓口受け取り

一部の消費者金融会社では、審査結果を個人が直接窓口で受け取ることもあります。

審査結果が即時に通知されるため、確認や必要な手続きを行うことができます。

審査結果の通知方法に関する根拠

審査結果の通知方法に関する具体的な根拠は、各消費者金融会社の運営方針やサービス提供の仕組みに依存します。

個別の消費者金融会社の情報を提供することは禁止されているため、一般的な管轄法や実務上の規定を根拠として説明します。

審査結果の通知方法には、次のような観点や要件が考慮される可能性があります。

– 個人情報の保護:通知方法は、審査結果や必要な手続きを適切に伝えると同時に、個人情報の漏えいや不正な利用を防止するために配慮されます。

– 速報性:審査結果をできるだけ早く通知することで、消費者が迅速に手続きを進めることができるようになります。

– 利便性:通知方法は、顧客の利便性を重視して選定される場合が多く、電子メールやオンラインアカウントなど、利用しやすい手段が選ばれることがあります。

– 安全性:通知方法は、審査結果や関連情報が正当な受取人に届くことを確保するために、セキュリティの高い通信手段が選ばれる場合があります。

以上が、消費者金融における審査結果の通知方法とその根拠についての説明です。

今回の回答は一般的な情報を基にしたものであり、個別の消費者金融会社の方針や運営方法とは異なる場合があります。

詳細な情報や最新の通知方法については、各消費者金融会社のウェブサイトや問い合わせ窓口などで確認することをおすすめします。

審査通過の場合、次に進む手続きや手続きの詳細について教えてください。

[AI]:消費者金融の審査通過後の手続きや詳細について、一般的な情報を提供します。

審査通過後の手続き

審査が通過した場合、以下の手続きが一般的に行われます:

契約書の提出

審査通過後、消費者金融から契約書が提出されます。

契約書には融資条件や利率などの詳細が記載されています。

契約書を受け取ったら、必要事項を確認し、記入・署名を行います。

本人確認書類の提出

契約締結には本人確認が必要です。

本人確認書類(例:運転免許証、パスポート、住民票など)を提出する必要があります。

提出方法は、店舗での直接提出や郵送などがあります。

銀行口座の指定

融資を受ける場合、銀行口座を指定する必要があります。

銀行口座の指定方法や手続きは、消費者金融によって異なる場合があります。

契約締結

契約書と本人確認書類の提出が完了し、銀行口座が指定された場合、契約が締結されます。

契約内容や条件をよく確認し、不明な点があれば消費者金融に問い合わせましょう。

融資の振込

契約が締結された後、指定した銀行口座に融資が振り込まれます。

振込まれる金額や手数料については、契約内容で定められています。

審査通過の根拠

審査通過の根拠は、消費者金融によって異なりますが、一般的に以下の要素が考慮されます:

- 収入:安定した収入があることが審査において重要です。

- 信用情報:クレジットスコアや個人信用情報が審査に影響することがあります。

- 借入履歴:過去の返済履歴や他社での融資状況が考慮されます。

- 雇用形態:正社員や契約社員など、雇用形態によっても審査に影響することがあります。

- 年齢:未成年者や高齢者の場合、審査の厳しさが異なることがあります。

- その他の要素:居住年数、現住所の安定度、家族構成なども審査に影響することがあります。

ただし、これらの要素は一般的な例であり、各消費者金融会社が独自の審査基準を持っているため、必ずしも全ての要素が必要とされるわけではありません。

審査基準は消費者金融ごとに異なるため、具体的な根拠は各消費者金融会社のウェブサイトやカスタマーサービスにて確認してください。

まとめ

審査不通過の理由は、信用情報の問題、収入や雇用状態の問題、その他の要素などが考えられます。具体的な根拠は消費者金融ごとに異なるため、各業者の公式サイトやお問い合わせ先で確認することが望ましいです。審査保留の期間は個々のケースによって異なりますが、一般的には数日から数週間程度とされています。ただし、具体的な期間は事前に把握することは難しいです。審査保留の理由は明示されないため、一般的な情報源からのみ情報を提供することができます。