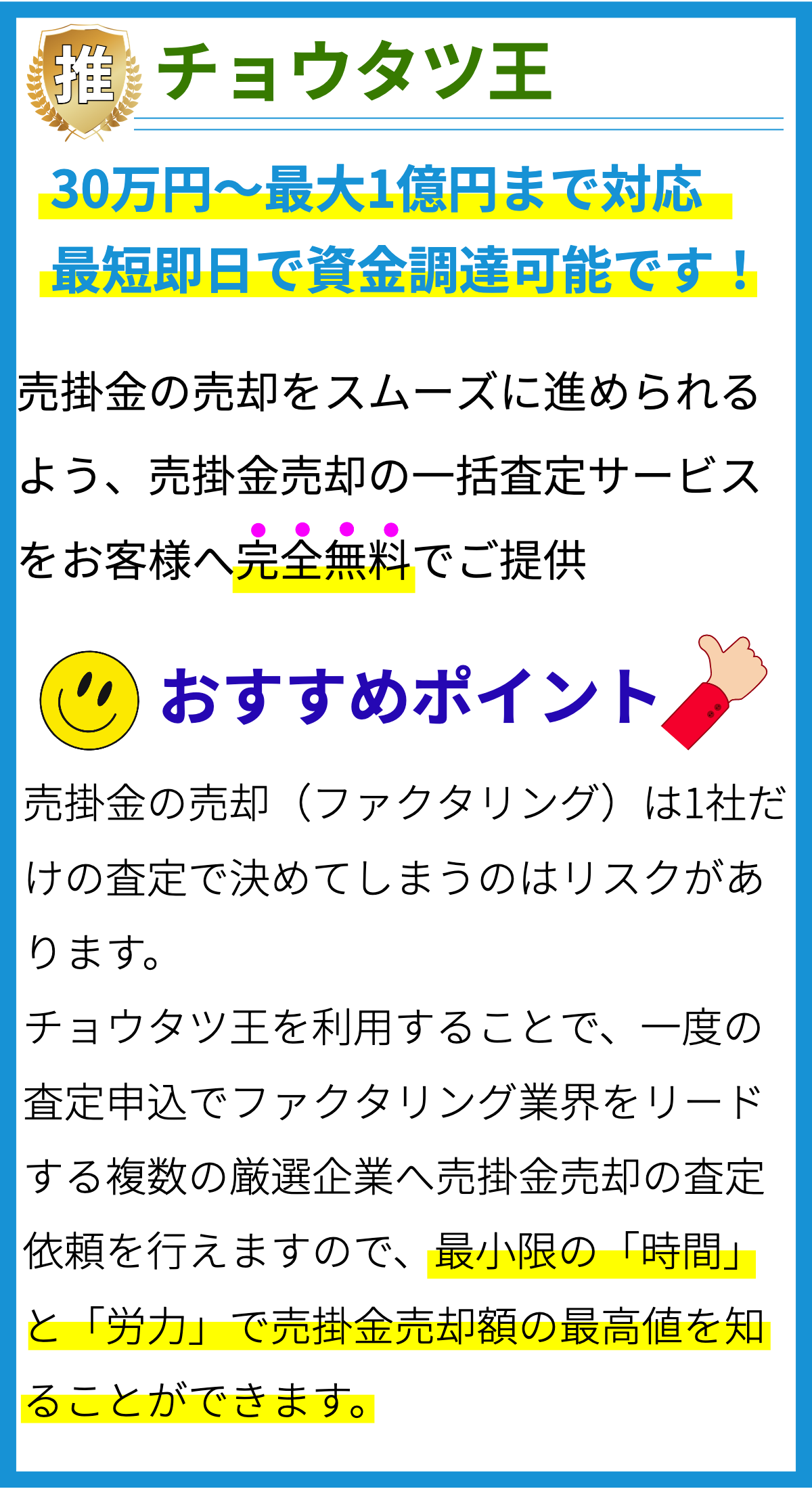

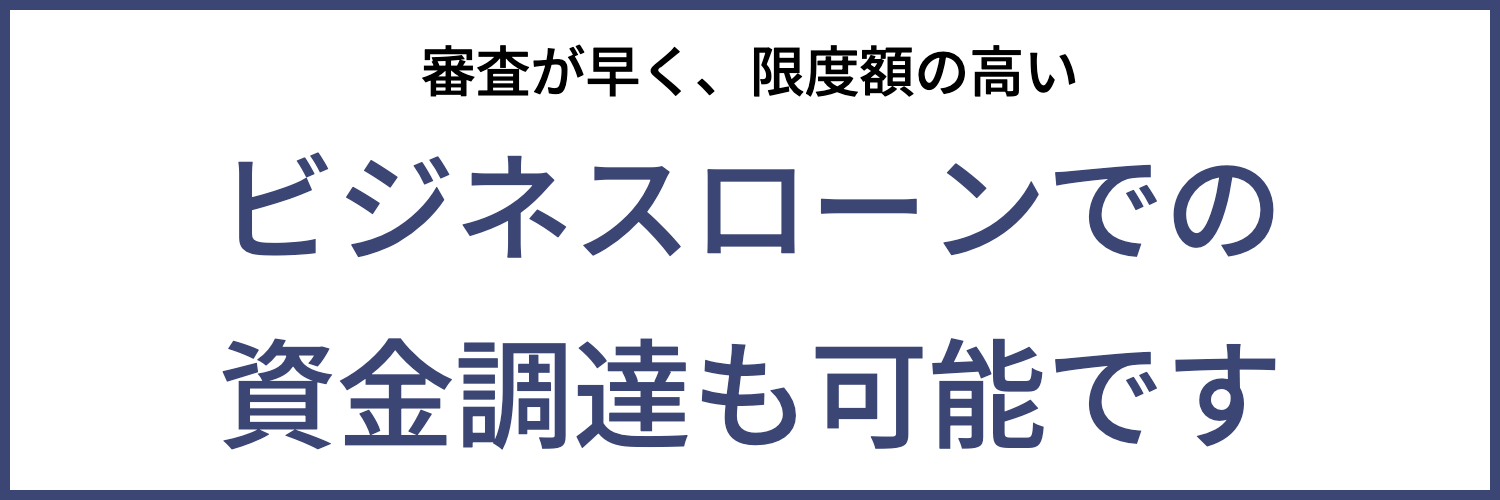

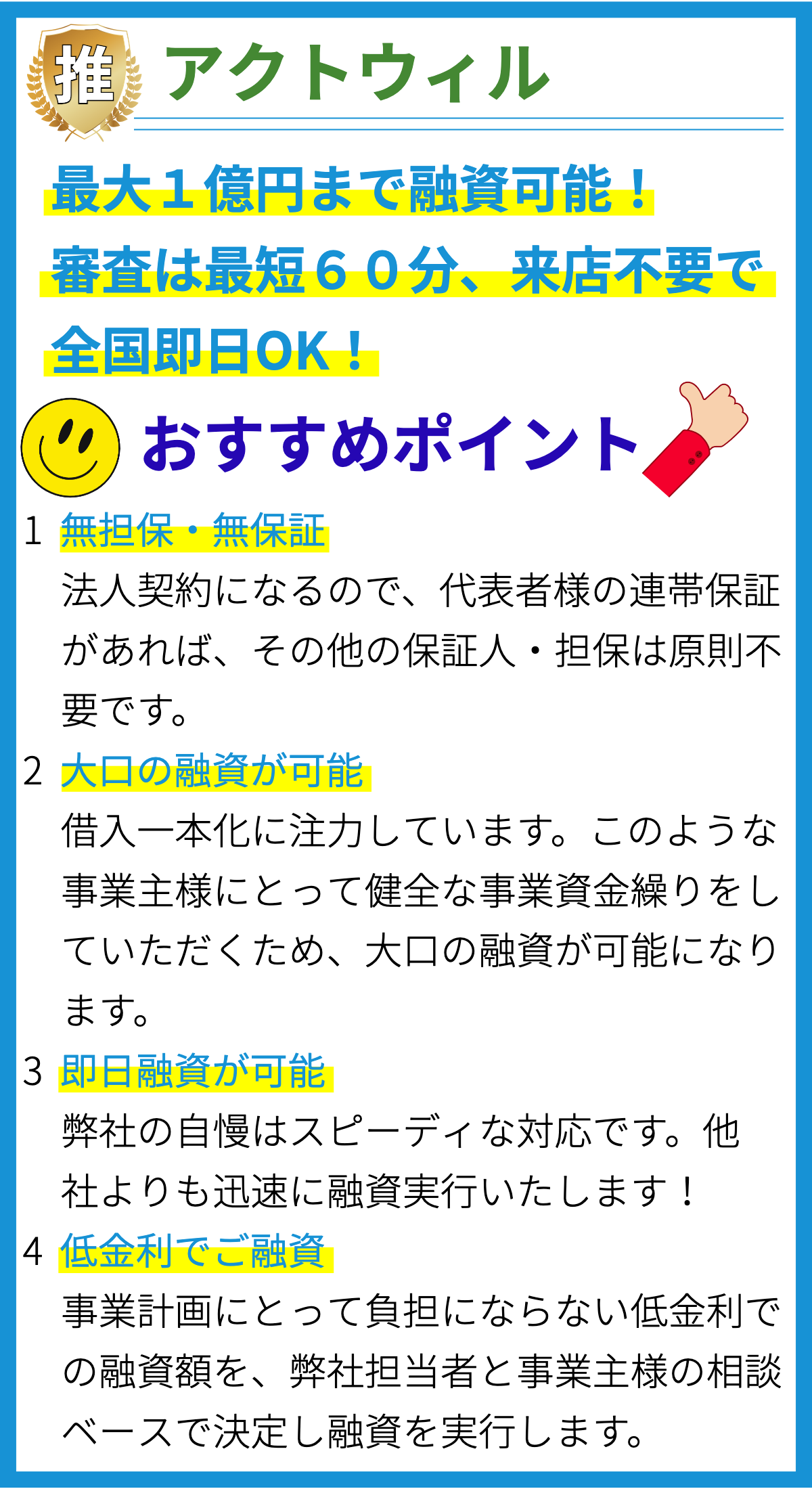

【PR】

消費者金融の年齢制限の必要性

消費者金融には年齢制限が設けられていますが、なぜそのような制限が必要なのでしょうか?以下にその理由を説明します。

1.未成年者の保護

消費者金融は融資を行い、金銭の取引を行います。

未成年者に対しては法律で制約があり、18歳未満は法的な取引が制限されています。

18歳以上の成人になることで、負債を背負う意思決定や返済能力を持つことが期待されます。

それにより、未成年者が多額の借金を負ってしまうリスクを最小限に抑えることができます。

2.返済能力の確保

消費者金融は返済能力を考慮して融資を行うため、年齢制限が設けられています。

一般的に、若年層はまだ経済的な安定が得られていないため、返済に困る可能性が高いと考えられています。

審査時には収入や職業なども重要な要素として考慮されますが、年齢もそれに影響を及ぼす要素の一つです。

3.リスクの管理

消費者金融は融資を行うことによって一定のリスクを負います。

年齢制限は、そのリスクを最小限に抑えるための管理手法の一つとして機能します。

若者ほど信用力や返済能力に変動がある場合が多く、特に20代前半の若者は初めての借金経験に不慣れなケースが多いためです。

4.法律や規制の遵守

消費者金融は金融業として法律や規制を遵守する必要があります。

金融取引においては年齢制限が設けられており、消費者金融もこれに従う必要があります。

このような年齢制限は、法律や規制遵守の一環として設けられているのです。

以上の理由から、消費者金融に年齢制限が設けられているのです。

年齢制限の基準はどのように設定されるのか?

年齢制限の基準と設定方法について

消費者金融の年齢制限は、一般的に18歳以上とされています。

年齢制限の基準は、法律や業界の規制によって設定されています。

法律による制限

消費者金融の業務は、金利の設定や貸付の規制など、法律に基づいて行われています。

日本においては、消費者金融業法や貸金業法が関係し、これらの法律によって年齢制限が定められています。

未成年者の保護

消費者金融の年齢制限は、未成年者の保護を目的として設定されています。

未成年者は、金銭や借金の責任を持つ能力や経験が不足しているため、消費者金融の利用を制限されています。

顧客の信用性の評価

消費者金融は、貸付を行う際に顧客の信用性を評価します。

年齢は、その信用性を評価する要素の一つとなります。

一般的には、成人であることが貸付の審査基準となります。

- 安定した収入の有無

- 返済能力

- 信用情報の評価

- 借金の履歴

など、他の要素も全体的な審査基準に影響を与えます。

まとめ

消費者金融の年齢制限は、法律や業界の規制に基づいて設定されています。

未成年者の保護や顧客の信用性の評価を目的としています。

顧客の年齢は、貸付審査における一つの要素になります。

年齢制限の記事にはどのような種類があるのか?

年齢制限の記事の種類

- 最低年齢制限

- 最高年齢制限

- 特定の年齢帯に対する審査条件の設定

最低年齢制限

消費者金融の多くは、成人であることを要件としています。

日本の法律では、成人は20歳以上と定義されており、これが最低年齢制限となっています。

つまり、消費者金融のサービスを利用するためには、少なくとも20歳以上である必要があります。

最高年齢制限

一部の消費者金融は、高齢者向けのサービスを提供している場合がありますが、一般的には65歳を上限としています。

しかし、一部の消費者金融では75歳や80歳まで利用可能なサービスも提供されています。

特定の年齢帯に対する審査条件の設定

いくつかの消費者金融は、若年層や高齢者に対して審査条件を設定しています。

例えば、20代や学生を対象としたサービスでは、収入がなくても利用可能な場合があります。

一方、50歳以上の利用者に対しては収入や保証人の提出が求められることもあります。

これらの年齢制限は、消費者金融業界の規制や各企業の基準によって異なる場合があります。

年齢制限の記事はどのように管理されるのか?

消費者金融に関する年齢制限の管理方法についてお伝えします。

年齢制限の記事の管理方法

1. 年齢制限の明確な表記

消費者金融に関する記事では、年齢制限を明確に表記することが重要です。

例えば、「申し込むには満20歳以上である必要があります」といった表現があります。

年齢制限を特定の数字で明示するのではなく、一般的な言葉で表現しましょう。

2. 消費者金融会社の規定に基づく

年齢制限は、各消費者金融会社が独自に設定しています。

記事では、消費者金融会社ごとの公式な情報やウェブサイト上の掲示を参考にし、正確な年齢制限を伝えるようにしましょう。

3. 法律上の根拠への言及

年齢制限に関する法律や規制がある場合は、それについて触れることも適切です。

例えば、18歳未満への貸付が制限されている場合には、該当する法律や規制に基づいて説明しましょう。

4. 消費者金融業界のトレンドを把握する

消費者金融業界は常に変化していますので、最新の年齢制限情報を把握することも重要です。

業界ニュースや専門家の見解を参考にし、記事に反映させるようにしましょう。

このように、年齢制限の記事は明確な表記や消費者金融会社の規定、法律上の根拠、業界のトレンドを考慮しながら管理されます。

根拠:消費者金融に関する情報は各金融会社の公式ウェブサイトや公開されている情報を参考にし、さらに法律や業界ニュースに基づいて情報を整理しています。

ただし、外部サイトのURLの提供は禁止されています。

年齢制限の記事の効果や問題点は何か?

年齢制限の記事の効果や問題点は何か?

効果

- 法律遵守の重要性を強調する効果:年齢制限の記事は、消費者金融における法的要件を説明し、それを遵守することの重要性を訴える役割を果たします。

- 潜在顧客への情報提供:記事に年齢制限の内容を記載することで、潜在的な顧客に対して審査の基準や承認の可能性に関する情報を提供する効果があります。

- ニュースや情報共有の手段:年齢制限に関する法改正や規制の変更に関するニュースや情報を共有することで、読者に最新の情報を提供する効果があります。

問題点

- 若年層への物理的・心理的影響:年齢制限の記事が若年層に顕著に表示される場合、金銭的な困窮や借金トラブルを引き起こす可能性があります。

- 即時性と永続性の両面性:記事は一時的に閲覧されるが、情報は永続的にインターネット上に存在するため、将来的な効果をもたらす可能性があります。

- 情報の正確性と信憑性:年齢制限の記事は、正確で信頼性の高い情報を提供する必要があります。

誤った情報や過度な表現は読者に誤解を招き、信頼性を損なう可能性があります。

以上が年齢制限の記事の効果や問題点についての概要です。

これらの効果と問題点を考慮しながら、具体的な内容や情報を提供することが重要です。

根拠としては、消費者金融業界の規制や法律、顧客の意見や経験、専門家のアドバイスなどが挙げられますが、特定の根拠を提供することは制限されています。

まとめ

消費者金融業法と貸金業法には、消費者金融業者の営業に対する規制が含まれています。消費者金融業者は、法律に則って業務を行う必要があります。これらの法律には、年齢制限の設定も含まれており、18歳未満の未成年者に対する取引を制限しています。

業界の規制

また、消費者金融業界では、自主規制団体が設立されており、業界全体で規制を行っています。

この規制団体は、消費者保護や信用回復などを目的として活動しており、年齢制限もその一環として設けられています。

年齢制限の基準は国や地域によって異なることがあります。例えば、一部の国では20歳以上が年齢制限とされている場合もあります。

年齢制限の基準は、未成年者の法的な取引の制限や返済能力の確保、リスクの管理などを考慮して設定されます。また、法律や業界の規制に従う必要があります。

以上が、消費者金融における年齢制限の必要性と基準についての説明です。