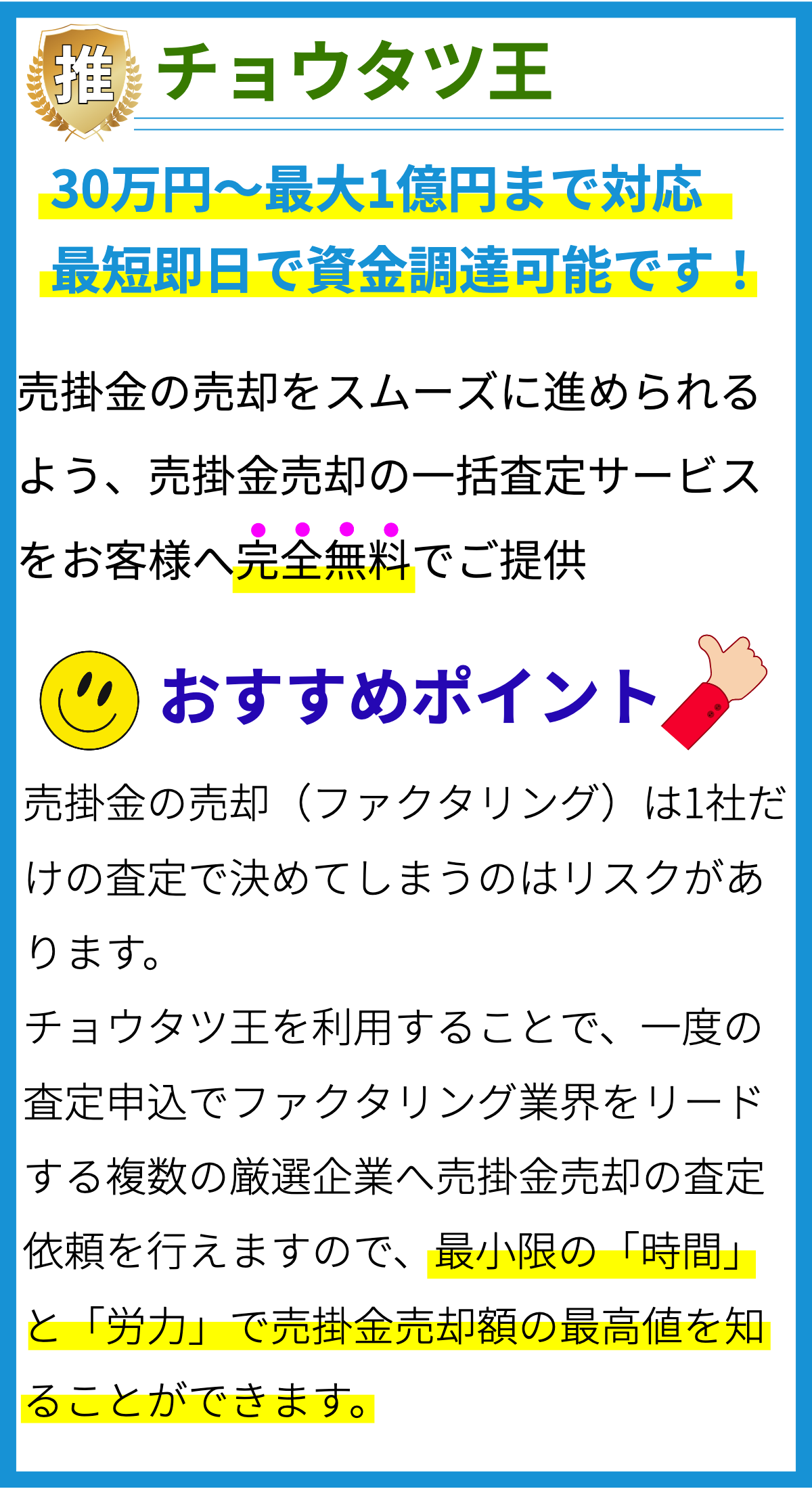

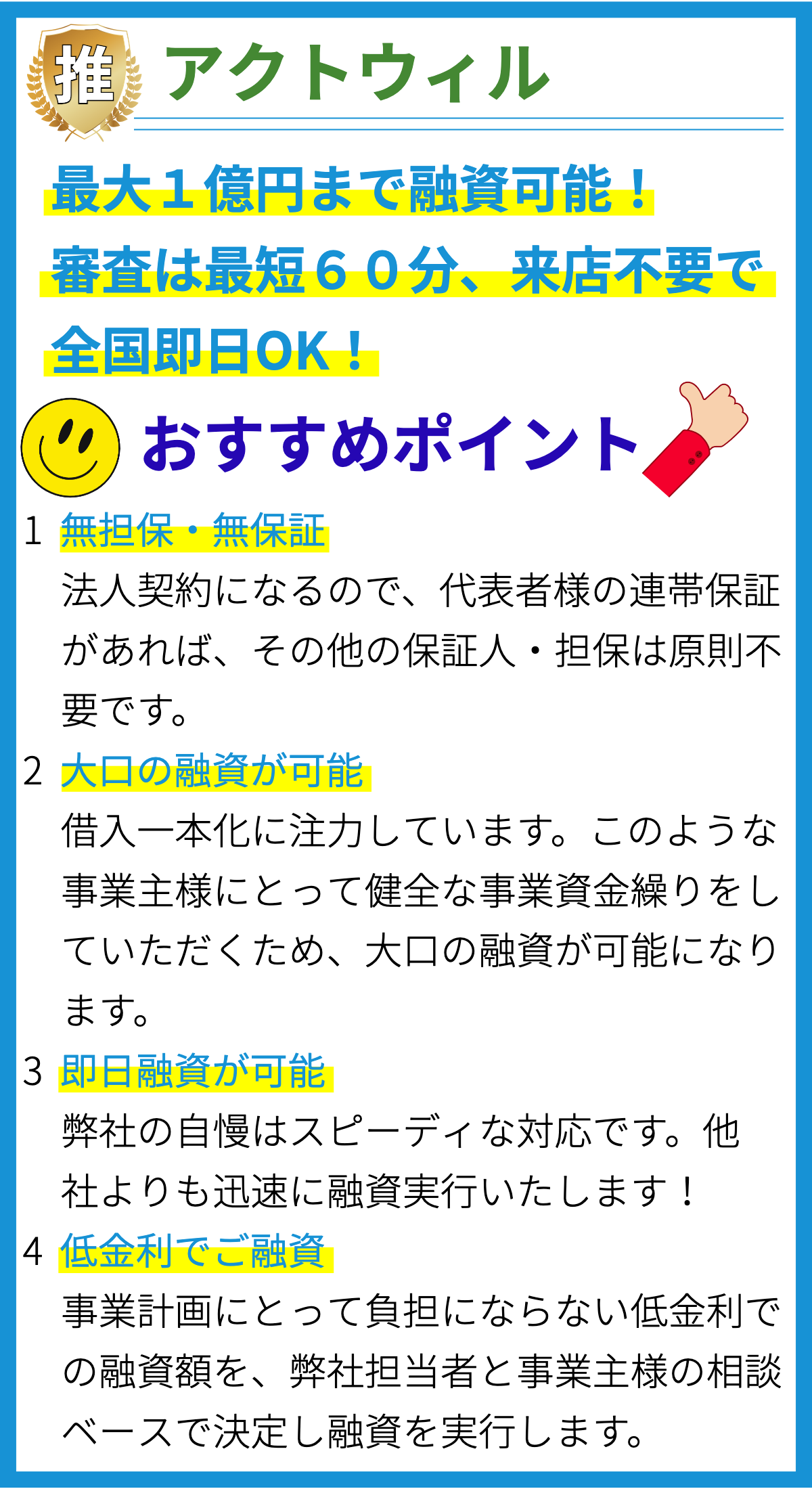

【PR】

金利優遇プログラムとは何ですか?

金利優遇プログラムとは、金融機関が特定の条件を満たす顧客に対し、低い金利を適用するプログラムのことです。

企業の資金調達において、金利負担を軽減するために利用される場合があります。

具体的な条件や金利の優遇幅は金融機関によって異なりますが、一般的には企業の信用度や業績、取引履歴、資金需要などが考慮されます。

金利優遇プログラムの活用方法

金利優遇プログラムを活用するためには、以下の方法があります。

- 信用度の向上: 信用度を高めるために、企業は適切な財務管理や確実な返済能力の証明などを行う必要があります。

- ファクタリングの活用: ファクタリングは、企業が売掛金を金融機関に売却することで資金を調達する方法です。

ファクタリングを利用することで、債権管理や回収リスクを金融機関が負担し、企業はその代わりに利息を支払います。

金利優遇プログラムでは、ファクタリングを通じた資金調達に対して低い金利が適用されることがあります。 - 債務整理や一本化: 企業が複数の債務を抱えている場合、債務整理や一本化を行うことで金利を引き下げることができます。

金利優遇プログラムを活用するためには、金融機関との交渉や計画的な債務管理が必要となります。 - 規模拡大や成長戦略の計画: 企業の成長戦略や規模拡大の計画を立て、金融機関に積極的にアピールすることで、金利優遇プログラムの対象になる可能性があります。

安定した成長計画や返済計画が金融機関に認められることが重要です。

金利優遇プログラムの根拠

金利優遇プログラムの根拠は、金融機関の自主的な経営戦略や顧客サービスの一環として設けられています。

金融機関は競争力の強化や優良顧客の獲得・維持を目的に、金利優遇プログラムを提供しています。

また、金利優遇プログラムには金融機関自体の収益性やリスク管理の観点も関与しています。

企業の信用度や返済能力が高い場合、金利を引き下げることで借り手を増やし、資金回収のリスクを低減させることができます。

そのため、金利優遇プログラムは金融機関と顧客の双方にとってメリットがある仕組みとなっています。

どのようにこのプログラムに申し込むことができますか?

金利優遇プログラムに申し込む方法

1. 銀行や金融機関のウェブサイトを確認する

金利優遇プログラムに申し込む場合、まずは銀行や金融機関のウェブサイトを確認しましょう。

多くの銀行はオンラインでの申し込みを受け付けています。

2. 申し込みフォームを入力する

金利優遇プログラムの申し込みフォームは、通常は銀行のウェブサイト上で提供されます。

申し込みフォームには、企業の基本情報、資金ニーズ、ファクタリングの活用方法に関する情報などが含まれる場合があります。

3. 必要な書類を提出する

申し込み時には、通常は企業の法人登記簿謄本や決算書、銀行口座の明細などの書類が必要となります。

これらの書類は、オンラインでのアップロードや郵送などの方法で提出することができます。

4. 審査結果を待つ

申し込み後は、銀行や金融機関の審査結果を待つ必要があります。

審査には時間がかかる場合もありますので、辛抱強く待ちましょう。

5. 審査結果の通知

銀行や金融機関から審査結果の通知があります。

審査に合格した場合は、金利優遇プログラムが適用され、資金調達の利子負担が軽減されます。

逆に、審査に不合格だった場合は、別の資金調達方法を検討する必要があります。

参考文献:

銀行や金融機関のウェブサイトは、申し込み手続きの詳細を提供しています。

各銀行や金融機関のウェブサイトを参考にすると、具体的な申し込み方法や必要な書類、審査に関する詳細な情報を得ることができます。

金利優遇プログラムの適用条件は何ですか?

金利優遇プログラムの適用条件について詳しく教えてください。

金利優遇プログラムの概要

金利優遇プログラムは、企業の資金調達を支援するために銀行や政府が提供する金利優遇措置です。

これにより企業は低い金利で資金を借りることができ、経営の安定や事業拡大に繋げることができます。

金利優遇プログラムの適用条件

金利優遇プログラムの適用条件は事業規模や業種によって異なる場合がありますが、一般的な条件として以下が挙げられます:

- 事業年数の要件:多くの金利優遇プログラムでは、一定の事業年数を要件としています。

新規の企業や創業間もない企業は、この条件を満たすことが難しい場合があります。 - 信用状況の要件:金利優遇プログラムでは、企業の信用状況が重要な要素となります。

信頼性の高い企業や信用度の高い企業は、より有利な金利優遇を受けることができます。 - 資金使途に関する要件:一部の金利優遇プログラムでは、資金の使途に制限がある場合があります。

例えば、特定の目的(研究開発、設備投資など)にのみ資金を使用することが求められることがあります。 - 担保の要件:一部の金利優遇プログラムでは、借り入れの担保が必要となる場合があります。

担保が必要な金利優遇プログラムでは、不動産や設備などの物品を担保として提供する必要があります。

金利優遇プログラムの根拠

金利優遇プログラムの根拠は、銀行や政府が経済活動や企業の成長を促進するために実施している政策に基づいています。

金利優遇プログラムは、企業の資金調達を円滑に行うことで経済の活性化や雇用の増加などを促進し、社会全体の発展に寄与することを目的としています。

金利優遇プログラムの具体的な根拠については、各金融機関や政府が設ける政策や法律によって異なります。

例えば、金融機関は利ざやを確保するために高い金利を設定する傾向がありますが、金利優遇プログラムは特定の条件を満たす企業に対して低い金利を提供することで、資金の供給を促進することを目的としています。

金利優遇プログラムが適用される具体的な条件は、金融機関や政府の方針・政策によって異なるため、企業が金利優遇を受けられる条件を確認する際には、関連する金融機関や公的機関のウェブサイトや担当者に問い合わせることが重要です。

どのように金利の優遇が計算されますか?

金利優遇プログラムとは何ですか?

金利優遇プログラムは、企業が資金を借り入れる際に適用される低い金利のレートを指します。

通常、金利優遇プログラムは銀行や金融機関によって提供され、企業の経済的な状況や信用度に基づいて優れた条件での借り入れを可能にします。

金利優遇の計算方法はどのようになりますか?

金利優遇の計算方法は、各金融機関や金利優遇プログラムによって異なる場合があります。

一般的には、以下の要素が考慮されます。

- 企業の信用度:金融機関は、企業の信用度を評価するために、財務諸表や信用履歴などの情報を使用します。

企業の信用度が高い場合、金利優遇が適用される可能性が高まります。 - 貸付額:金利優遇プログラムでは、一定以上の貸付額に対して優遇金利が適用されることがあります。

通常、大口の借り入れになるほど金利優遇が得られる傾向があります。 - 貸付期間:金利優遇プログラムでは、短期間の借り入れよりも長期間の借り入れに対して優遇金利が適用されることがあります。

長期間の借り入れによって金融機関のリスクが高まるため、そのリスクを緩和するために金利優遇が提供されることがあります。 - 担保の有無:金利優遇プログラムでは、一定の担保や保証人が提供される場合に優遇条件が適用されることがあります。

担保が提供されることで金融機関のリスクが低下するため、金利の引き下げなどの特典が得られる場合があります。

金利優遇の根拠について

金利優遇の根拠は、金融機関や金利優遇プログラムのポリシーによって異なる場合があります。

一般的な根拠としては、以下の要素が挙げられます。

- 経済的な状況:金融機関は、市場の金利動向や経済の状況を考慮して、金利優遇の条件を設定します。

景気の低迷や金利の低下など、経済的な要因が金利優遇の根拠となることがあります。 - 競争力の確保:金融機関は、競合他社との競争に勝つために、金利優遇を提供することがあります。

顧客の取得や維持に関して、優れた金利条件を提供することが必要であると判断される場合があります。 - 財務安定性:企業の財務安定性は、金利優遇の根拠となる要素の一つです。

財務諸表上の安定性や信用度の高さが金融機関にとってリスクが低いと評価されるため、金利優遇が適用されることがあります。

まとめ

金利優遇プログラムは、金融機関が特定条件を満たす顧客に対して低い金利を提供するプログラムです。企業の資金調達時に金利負担を軽減するために利用されます。具体的な条件や金利の優遇幅は金融機関によって異なりますが、企業の信用度や業績、取引履歴、資金需要などが考慮されます。金融機関の経営戦略やリスク管理にも関与しています。