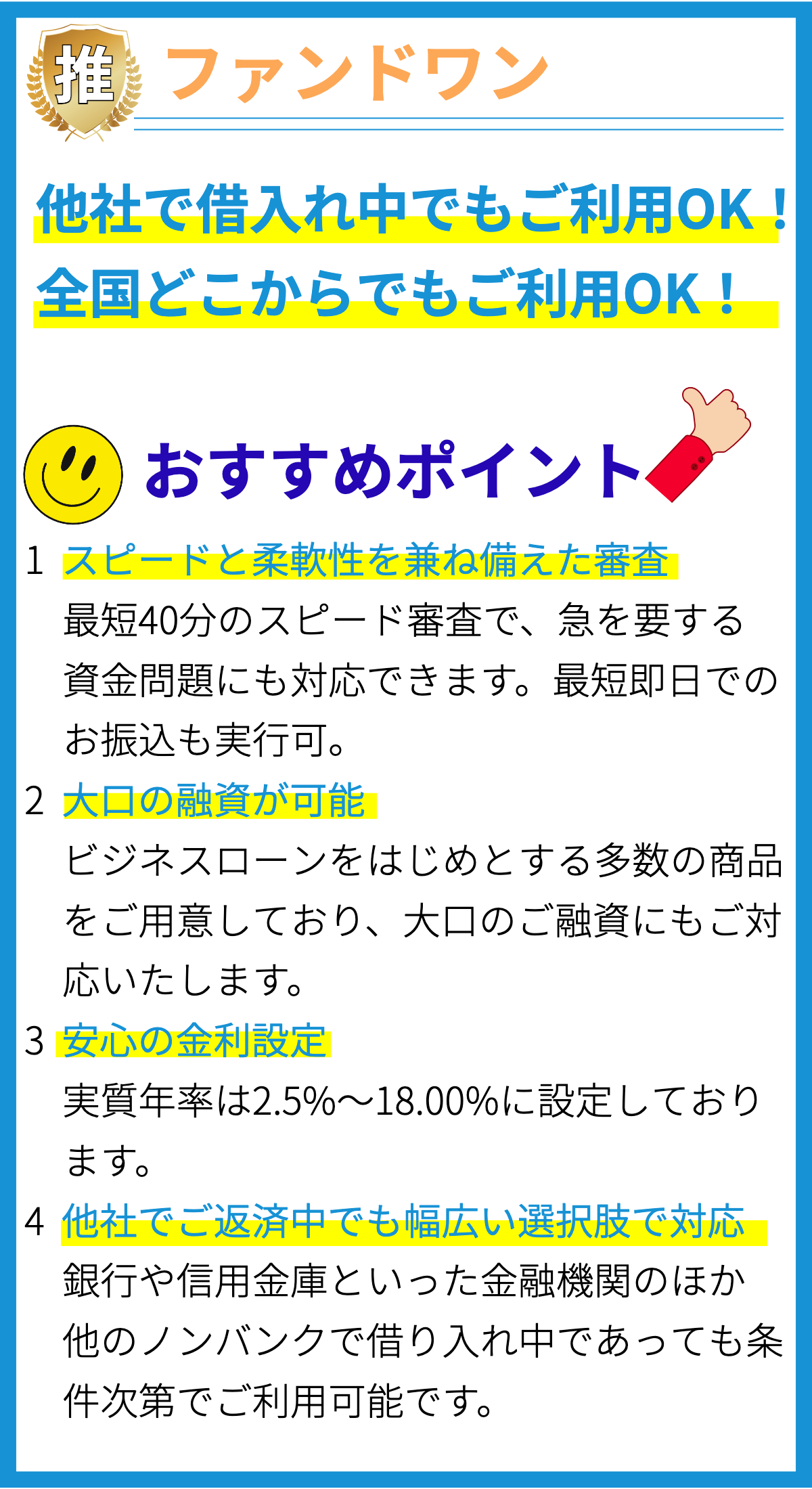

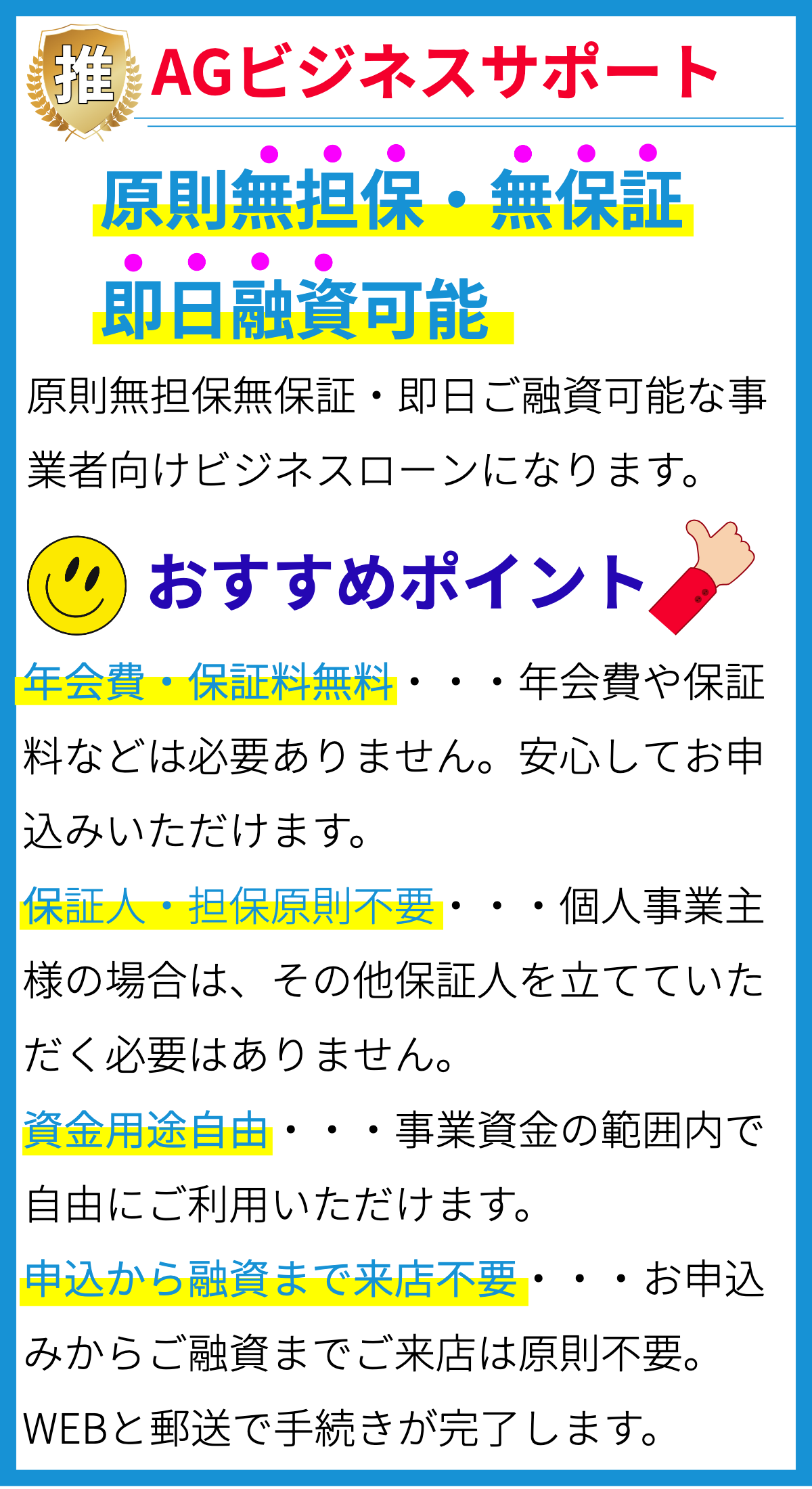

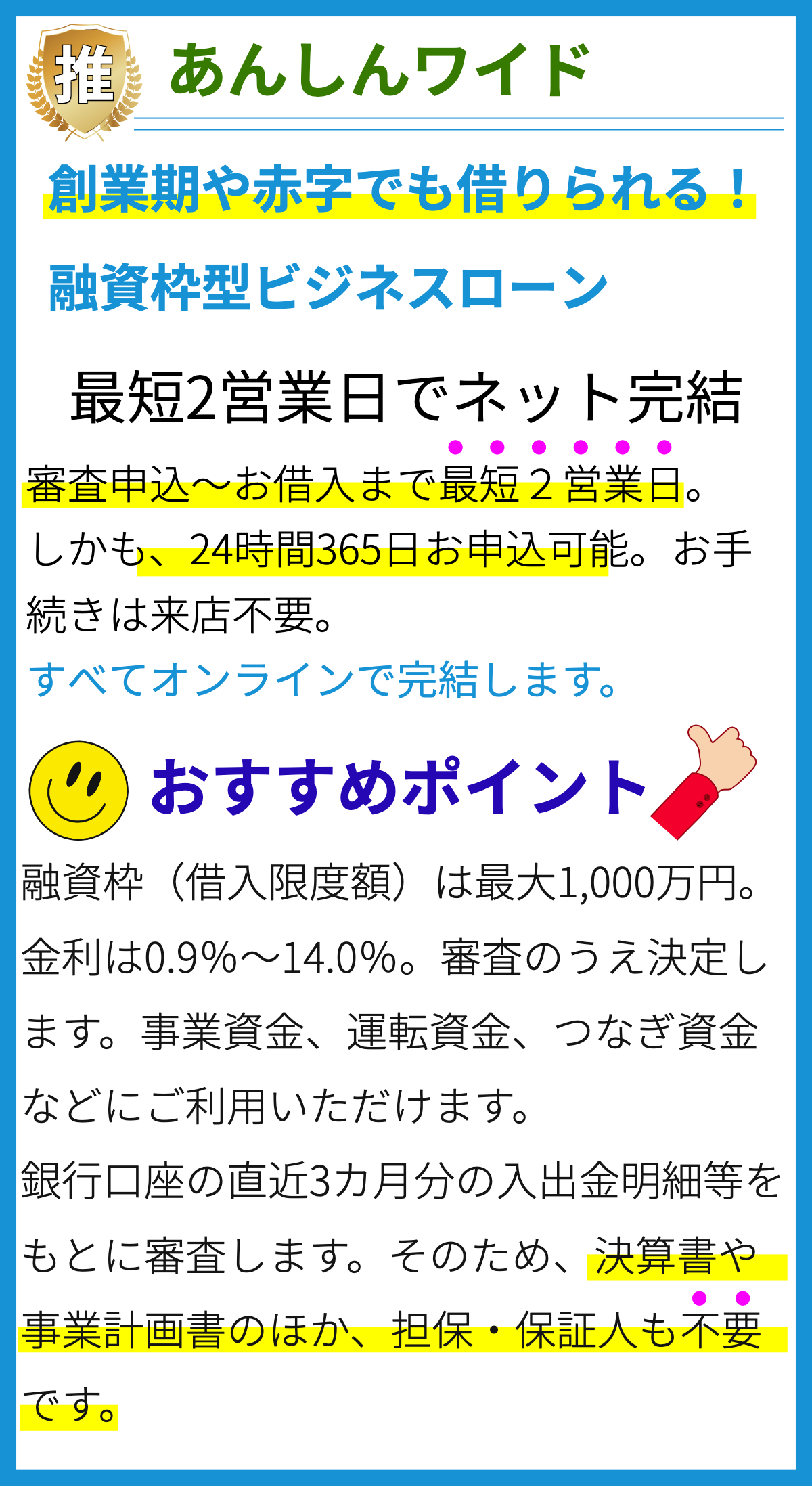

【PR】

借入履歴の記事には何が書かれているのですか?

借入履歴の記事では、以下のような内容が書かれることがあります。

1. 借入履歴とは何か

借入履歴は、個人や企業が従来の金融機関からどのように借り入れを行なってきたかを示す記録です。

この履歴は、クレジット履歴とも言われ、返済の履歴や滞納の有無、遅延の有無、借入件数などが含まれます。

2. 借入履歴の重要性

借入履歴は、金融機関が貸し手に貸し倒れリスクを把握する上で重要な情報となります。

借入履歴が良好であれば、返済能力や信用力が高いと判断され、貸し手からの貸し出しに対して有利な条件を得ることができます。

逆に、借入履歴が悪いと、返済能力や信用力が低いと見なされ、貸し出しを断られるか、高い金利や厳しい条件で融資を受けることになる可能性があります。

3. 借入履歴の管理方法

借入履歴を良好に保つためには、以下のような管理方法が有効です。

- 返済計画の策定:借入額や返済期間、月々の返済額などを計画的に立て、返済能力に合わせた返済プランを作成します。

- 返済日の厳守:返済日時に返済を滞らせることなく返済を行います。

- 複数の借入を避ける:同時に多くの借り入れを行うと、融資を受けることが難しくなります。

必要最小限の借り入れにとどめるよう心がけましょう。 - 信用情報の管理:個人情報の漏洩や個人信用情報の不正利用を防ぐため、セキュリティ対策を徹底し、信用情報へのアクセスを制限します。

4. 借入履歴の取得方法

借入履歴を取得する方法は、以下のようなものがあります。

- クレジット報告書の取得:クレジットカード会社や信用情報機関に個人情報を登録し、クレジット報告書を取得します。

クレジット報告書には個人の借入履歴や返済履歴が記載されています。 - 信用情報機関の利用:信用情報機関に個人情報を登録し、信用情報の開示や修正を依頼することで、自分の借入履歴を確認することができます。

以上が、一般的な借入履歴の記事に含まれる内容です。

借入履歴の記事はなぜ重要なのですか?

借入履歴の記事はなぜ重要なのですか?

借入履歴の記事は、個人や企業の信用評価や金融取引において重要な情報となります。

以下の理由から、借入履歴は重要な要素とされています。

1. 信用評価の指標となる

借入履歴は、借り手の返済能力や信用度を示す重要な指標です。

金融機関や貸金業者は、借入履歴を参考にして審査を行い、借り手の信頼性や返済能力を判断します。

借入履歴が良好であれば、新たな融資や信用枠の拡大が容易になる一方、不良な履歴がある場合は信用リスクが高まり、融資が制限される可能性があります。

2. 財務状況の把握に役立つ

借入履歴を把握することで、借り手の財務状況を詳細に把握することができます。

過去の借入金額や返済履歴から、借り手の資金需要や資金使途、経済的な苦境の兆候を読み取ることができます。

これにより、融資先のリスクを最小限に抑えるための債務返済計画や金利設定を行うことが可能となります。

3. 取引パートナーの判断材料となる

借入履歴は、取引パートナーやビジネスパートナーの信頼性を判断する際の重要な材料となります。

特に企業の場合、借入履歴を参考に取引の信頼性や支払い能力を評価することで、良好な取引関係を築くことができるでしょう。

また、取引先やビジネスパートナーの借入履歴を把握することで、リスク管理や取引先選定の際の判断材料となります。

4. 法的責任の判断基準となる

借入履歴は、法的な紛争や訴訟の際にも重要な証拠となります。

債務不履行や返済遅延が発生した場合、借入履歴を基にした証拠となり、裁判所や関係者による法的な判断の基準となります。

借入履歴が良好であれば、借り手の信頼性を示す証拠となる一方、不良な履歴がある場合は責任追及の対象となる可能性があります。

参考:日本消費者金融協会(https://www.zenginkyo.or.jp)

どのように借入履歴を確認できるのですか?

借入履歴の確認方法について

借入履歴を確認するためには、以下の方法があります。

1. クレジット情報機関への問い合わせ

クレジット情報機関へ問い合わせることで、個人や企業の借入履歴を確認することができます。

日本では主に以下の3つのクレジット情報機関が存在します。

- 信用情報センター(CIC)

- 日本信用情報機構(JICC)

- 日本貸金業協会(JLMA)の信用情報サービス

これらの機関に問い合わせることで、借入履歴の有無や返済状況、滞納情報などを確認することができます。

2. クレジットカードやローン会社のウェブサイト

一部のクレジットカードやローン会社では、ウェブサイト上で借入履歴を確認することができます。

会員専用ページにログインし、借入明細や返済履歴を確認することができます。

ただし、全ての会社がこの機能を提供しているわけではないため、利用中の会社のウェブサイトを確認する必要があります。

3. 銀行や信用金庫の窓口での確認

一部の銀行や信用金庫では、窓口で借入履歴の確認をすることができます。

身分証を提示し、担当者に借入履歴の確認を依頼すると、対応してもらえる場合があります。

ただし、窓口での確認は時間を要する場合があるため、予め訪問する前に利用時間や手続きについて確認しておくことが重要です。

4. 信用情報機関からの信用情報開示請求

個人の場合、信用情報機関から信用情報開示請求を行うこともできます。

信用情報センター(CIC)では、個人情報に関する開示請求を受け付けており、郵送やオンラインで請求することができます。

この方法を使用することで、個人の借入履歴や信用スコアなどを確認することができます。

借入履歴を確認する際には、自身の借入状況や情報漏洩のリスクについて注意しながら、信頼性の高い方法を選ぶことが重要です。

借入履歴にはどのような情報が含まれていますか?

借入履歴に含まれる情報について

借入履歴は、借入金を返済する際の履歴や、借り入れの過去の記録を示す情報が含まれます。

主な借入履歴に含まれる情報は以下の通りです。

1. 借入額

借入履歴には、借り入れた金額が含まれます。

これは、個人や企業が銀行や金融機関に借り入れた金額を示しています。

2. 借入期間

借入履歴には、借入期間が含まれます。

借り入れた金額がいつからいつまでの期間に渡って返済されるかを示しています。

3. 支払い履歴

借入履歴には、支払いの履歴が含まれます。

具体的には、借入金の返済日や返済金額、返済状況(遅延や滞納など)が記録されます。

これにより、借入者の返済能力や信用状況が評価されます。

4. 債務整理の有無

借入履歴には、債務整理の有無が含まれる場合があります。

債務整理は、借入金の返済が困難な場合に行われる手続きであり、任意整理や個人再生などの方法があります。

この情報は、借入者の経済的な困難や信用状況を表しています。

5. 保証人の有無

借入履歴には、保証人の有無が含まれる場合があります。

保証人は、借り主が返済できない場合に返済を補ってくれる第三者です。

保証人がいる場合は、借入者の信用状況がより良いと評価されることがあります。

根拠

借入履歴に含まれる情報は、主に借入者のクレジット履歴や債権情報機関から提供されます。

これらの情報は、銀行や金融機関が借入者の信用評価を行う際に参考にされます。

また、個々の金融機関の取り扱い方針や信用情報の取得方法は異なる場合があります。

借入履歴が悪いと何が起こるのですか?

借入履歴が悪いと何が起こるのですか?

概要

借入履歴が悪いとは、過去の借入に関する情報が信頼性の低いものとされることを指します。

借入履歴が悪いと、借入の審査や金融取引においてさまざまな困難が生じる可能性があります。

以下で、借入履歴が悪い場合の具体的な影響について説明します。

クレジットスコアの低下

借入履歴が悪いと、クレジットスコア(信用度評価)が低下する可能性があります。

クレジットスコアは、個人や企業の信用力を評価するための指標であり、信用情報機関によって算出されます。

借入履歴が悪いと、返済能力や信用性に関する不安が生じ、信用スコアが低下することがあります。

高金利での借入

借入履歴が悪いと、金融機関や貸金業者からの借入を受ける際に高金利を提示される可能性が高まります。

金融機関は、信用リスクの高い借り手に対して、返済リスクをカバーするために高い金利を設定することがあります。

そのため、借入履歴が悪い場合は、より高い金利での借り入れを余儀なくされることがあります。

審査や融資の不利益

借入履歴が悪いと、新たな借入の審査や融資の利用において不利益が生じる可能性があります。

金融機関や貸金業者は、借入者の信用状況を吟味し、返済能力や信用性を判断した上で審査や融資を行います。

借入履歴が悪い場合、信頼性に関する不安が生じ、審査や融資の不利益が生じることがあります。

法的措置のリスク

借入履歴が悪いと、債務不履行などの法的措置を受けるリスクが高まります。

もし返済義務を果たさない場合、金融機関や貸金業者は債権回収の手続きを取ることがあります。

また、借入履歴が悪化すると、借入に関連する訴訟などの法的リスクが増加する可能性があります。

まとめ

借入履歴が悪いと、クレジットスコアの低下や高金利での借入、審査や融資の不利益、法的措置のリスクなど、さまざまな問題が生じる可能性があります。

借入履歴を管理し、返済能力や信用性を向上させることは、借入に関する取引や資金調達において重要な要素となります。

まとめ

借入履歴の記事には、以下のような内容が書かれています。

1. 借入履歴の定義と要素:借入履歴は個人や企業が過去にどのように借り入れを行ってきたかを示す記録であり、返済の履歴、滞納の有無、遅延の有無、借り入れ件数などの要素が含まれます。

2. 借入履歴の重要性:借入履歴は金融機関が貸し倒れリスクを評価するために重要な情報です。良好な借入履歴は返済能力と信用力が高いことを示し、有利な融資条件を得ることができます。逆に、悪い借入履歴は貸し出しを断られるか、高い金利や厳しい条件での融資を受ける可能性があります。

3. 借入履歴の管理方法:借入履歴を良好に保つためには、返済計画の策定、返済日の厳守、複数の借入を避ける、信用情報の管理などの管理方法が有効です。

4. 借入履歴の取得方法:借入履歴を取得する方法としては、クレジット報告書の取得や信用情報機関の利用があります。クレジット報告書には借入履歴や返済履歴が記載されており、信用情報機関に登録して借入履歴の確認や修正を依頼することも可能です。