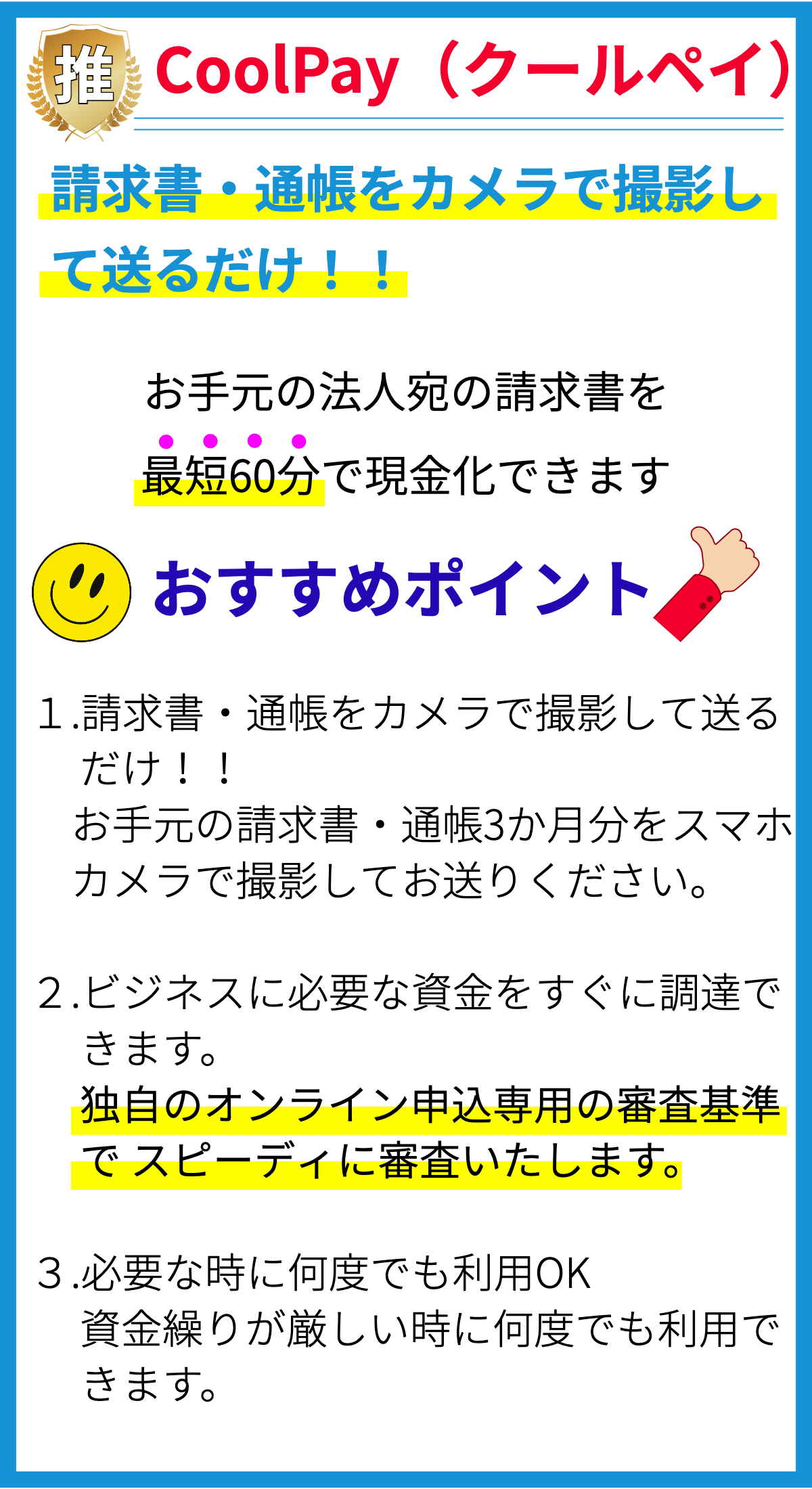

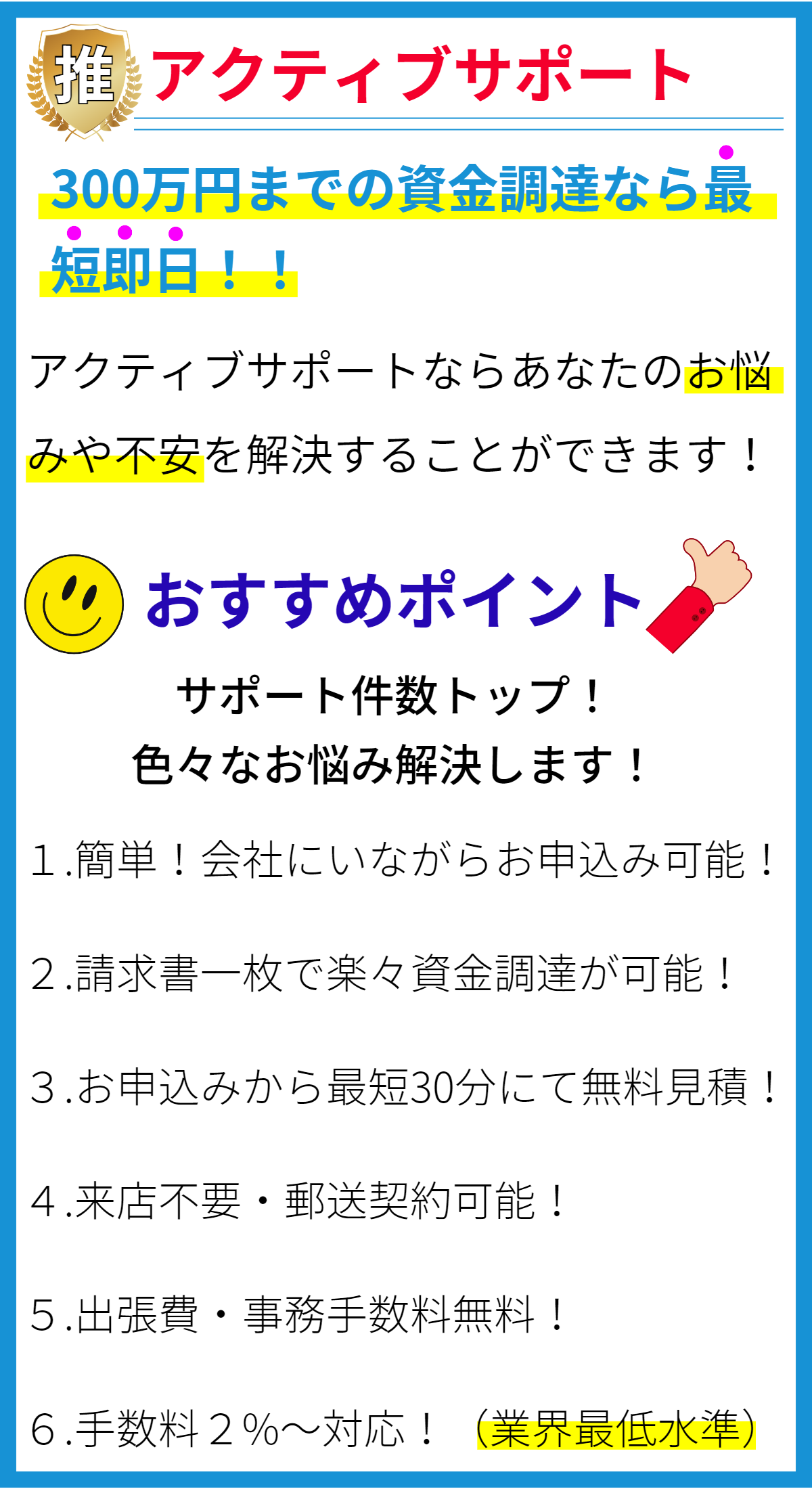

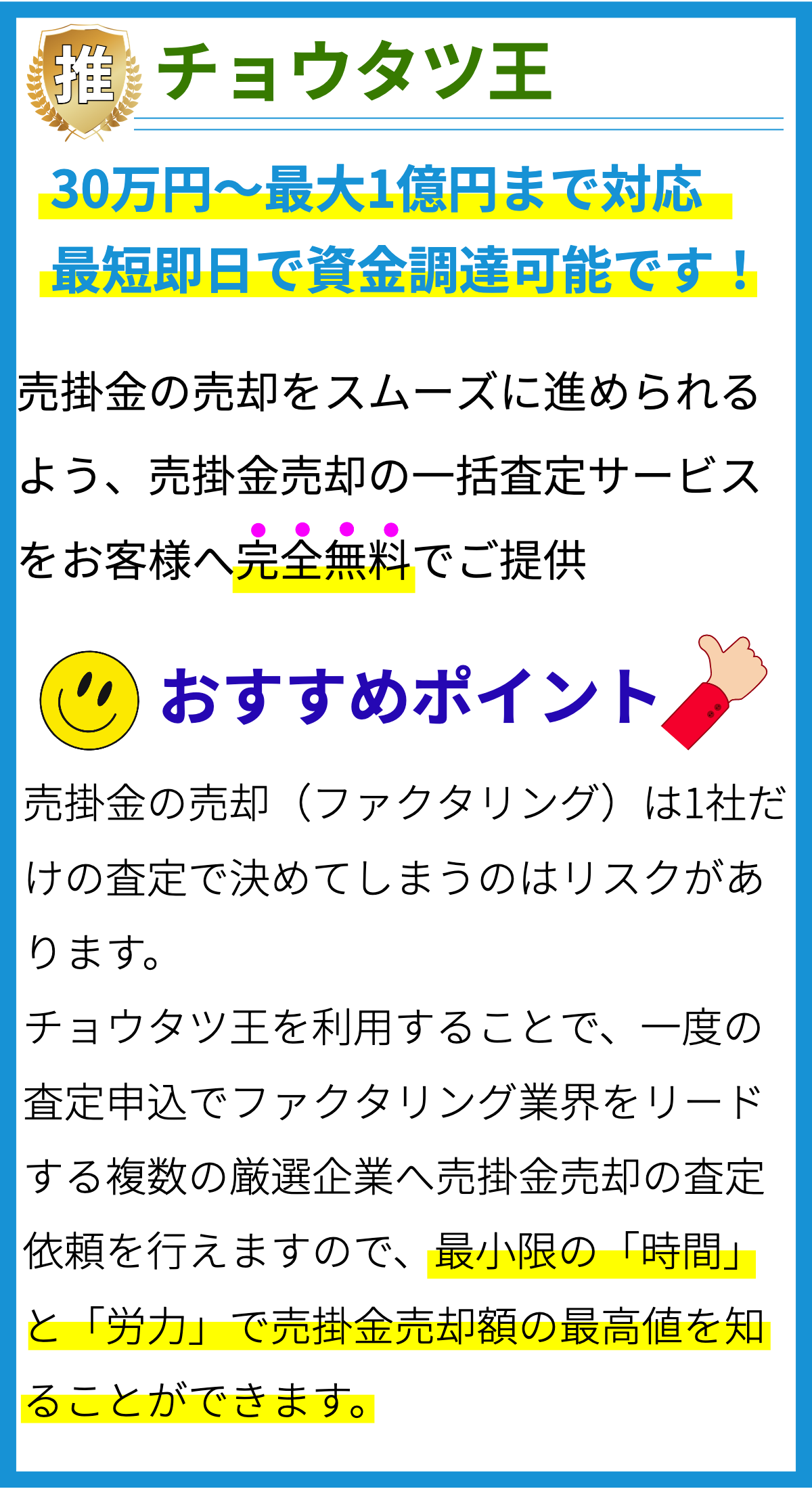

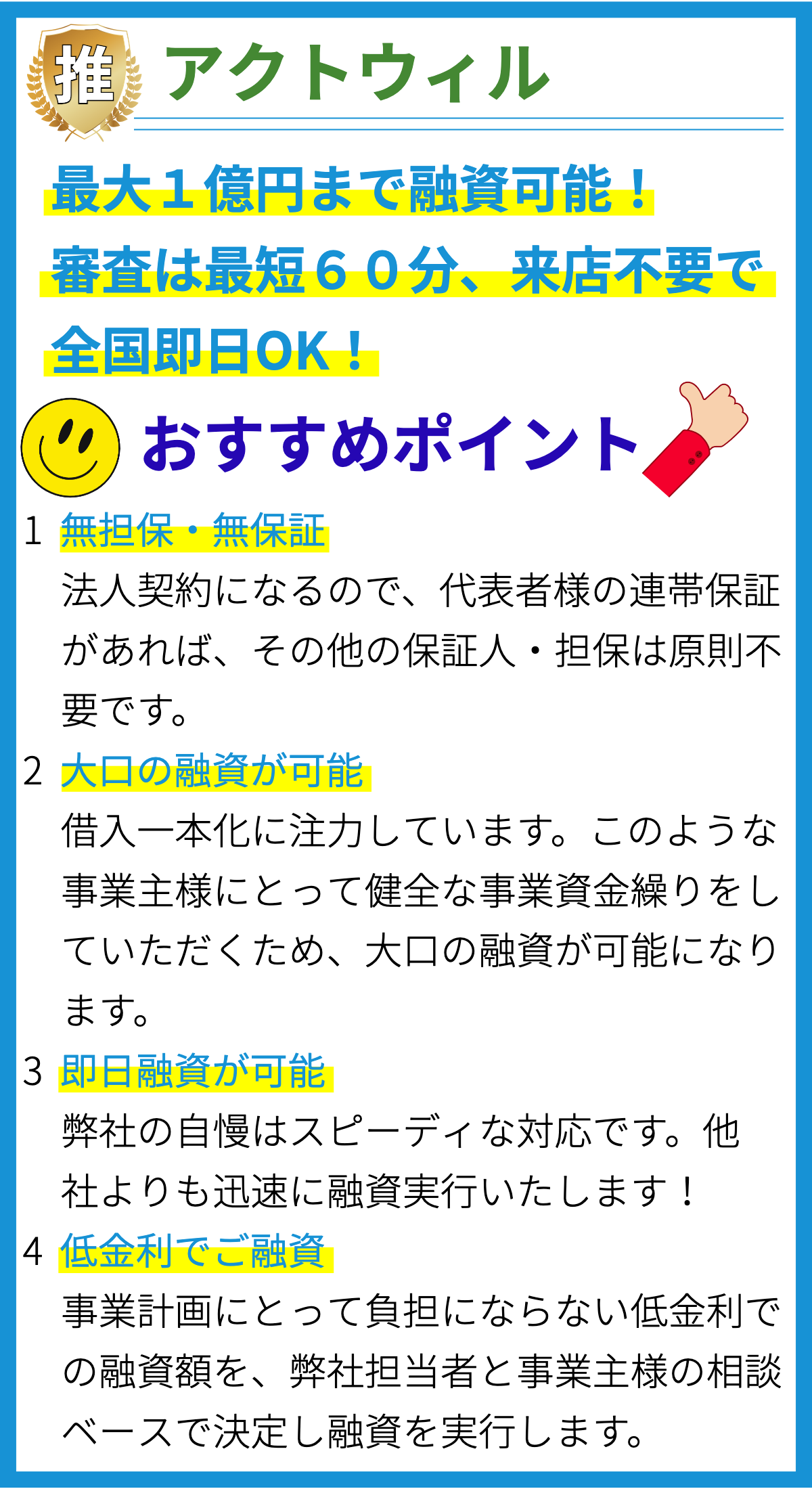

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金調達のために借り入れる一種の融資商品です。この仕組みは、多くの企業が成長や運営資金の必要性を満たすために利用しています。以下では、ビジネスローンの仕組みについて詳細に説明します。

ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主要な種類として以下のようなものがあります。

- 1. 長期ローン

- 2. 短期ローン

- 3. ライン・オブ・クレジット

- 4. アセットファイナンス

- 5. インボイスファイナンス

- 6. SBAローン

申請プロセス

ビジネスローンを申請するプロセスは以下のステップで構成されます。

- 申請書の提出: まず、銀行や金融機関に申請書を提出します。申請書には事業の詳細情報や財務情報が含まれます。

- 信用審査: 申請書が提出されると、金融機関は事業主や企業の信用を評価します。信用スコアや過去の信用履歴が考慮されます。

- 財務評価: 申請者の財務状況が評価され、収益性や負債状況が確認されます。

- 担保の提供: 一部のローンは担保を必要とします。担保を提供する場合、それが評価されます。

- ローンの承認: 申請が審査を通過すると、ローンが承認され、金額や金利が決定されます。

- 契約締結: ローンが承認されたら、契約が締結され、資金が提供されます。

金利と返済

ビジネスローンの金利は、ローンの種類や申請者の信用評価に基づいて決定されます。金利は固定金利または可変金利の形式で提供されることがあります。返済は通常月々の定額返済で行われ、期間はローンの種類によって異なります。

ビジネスローンの利用用途

ビジネスローンはさまざまな目的に使用できます。

- 運転資金: 事業運営に必要な資金を確保するために使用されます。

- 設備投資: 新しい設備や技術の導入に資金を供給するために利用されます。

- 拡張計画: 企業の成長や拡張を支援するために資金が提供されます。

- 借り換え: 既存の高金利ローンを低金利のローンで借り換え、支払い負担を軽減するために使用されます。

- 新規プロジェクト: 新しいプロジェクトや製品の開発資金として利用されることがあります。

リスクと注意点

ビジネスローンを利用する際には、いくつかのリスクと注意点があります。

- 1. 返済負担: ローンの返済が事業に負担をかける可能性があるため、注意が必要です。

- 2. 金利の変動: 可変金利の場合、金利が変動する可能性があるため、リスク管理が必要です。

- 3. 信用評価の影響: ローンの返済履歴は信用評価に影響を与えるため、適切な返済計画が必要です。

- 4. 担保の損失: 担保を提供した場合、ローンの不履行によって担保を失うリスクがあります。

- 5. 借り過ぎのリスク: 過度な借り入れは事業に負担をかける可能性があるため、慎重に計画する必要があります。

まとめ

ビジネスローンは企業や事業主にとって重要な資金調達手段です。申請プロセス、金利、利用用途、リスクについて十分に理解し、資金調達の計画を慎重に立てることが成功の鍵です。事業の成長や安定に向けて、適切に活用することが大切です。