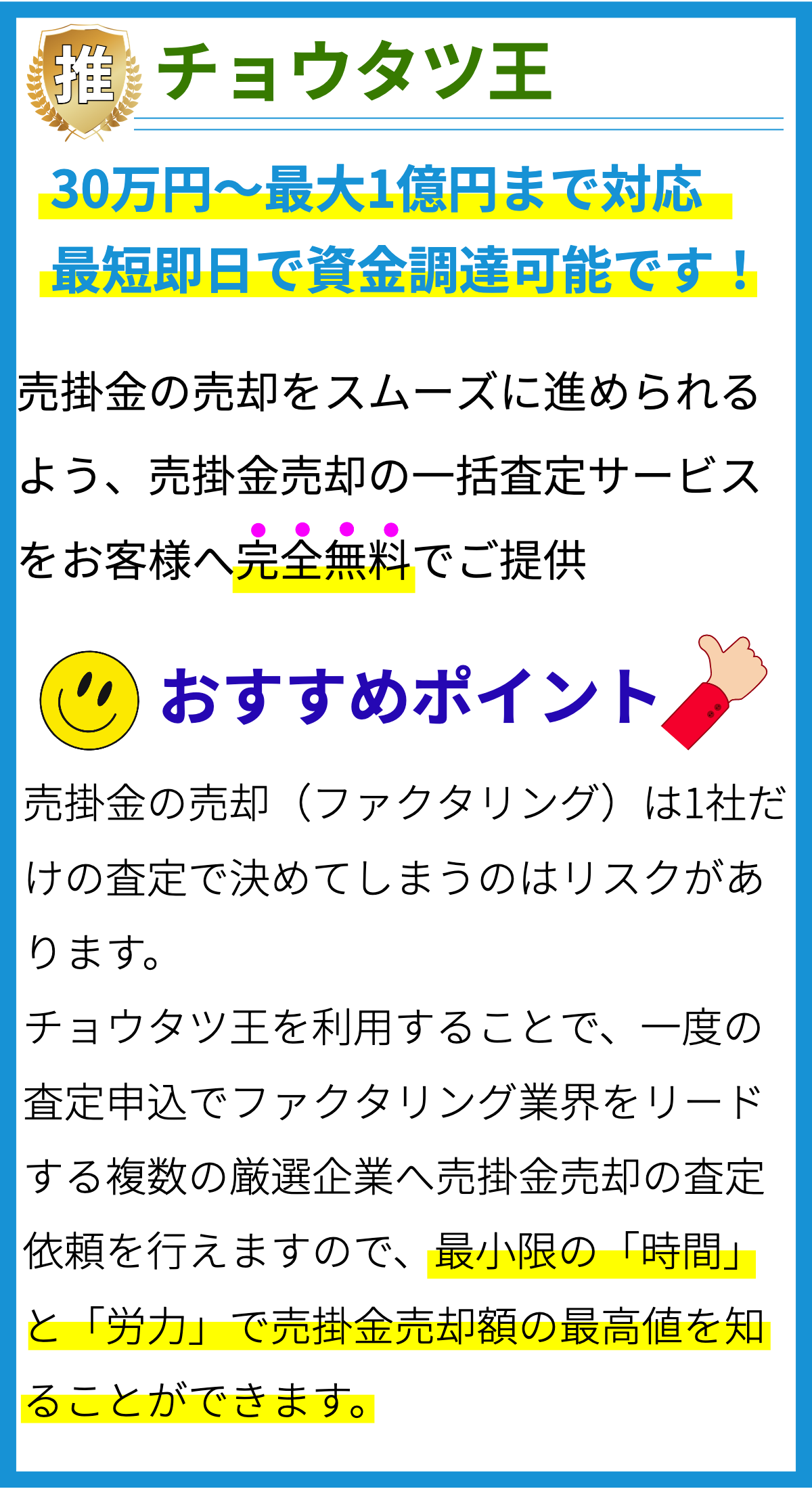

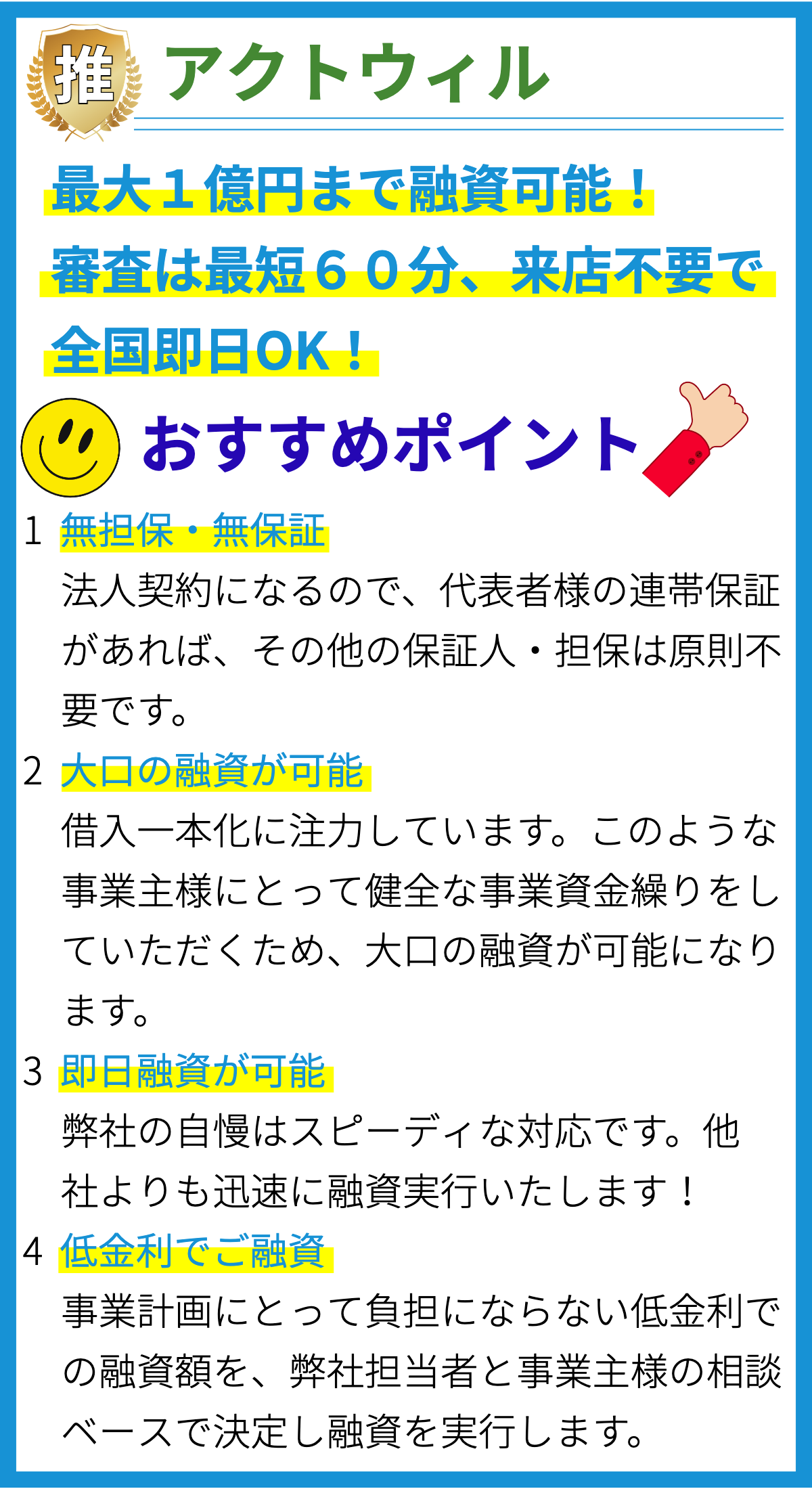

【PR】

ビジネスローンの特徴

1. 資金調達の手段

ビジネスローンは、企業や事業主が資金を調達するための重要な手段の一つです。新しい事業を立ち上げたり、既存の事業を拡大・改善したりする際に、必要な資金を供給します。

2. 多様な用途

ビジネスローンは、さまざまな用途に利用できます。資本設備の購入、在庫の補充、従業員の給与支払い、広告宣伝費の支出など、事業運営に必要なあらゆる経費に充てることができます。

3. 金利と返済条件

ビジネスローンの金利と返済条件は、金融機関や貸し手によって異なります。一般的に、金利は借入額や返済期間に応じて決まります。返済条件も柔軟で、月々の返済額や返済スケジュールを調整できることがあります。

4. 保証や担保

ビジネスローンの取得には、貸し手が保証や担保を要求することがあります。保証は、事業主や他の個人が貸借契約に対して責任を負うことを意味し、担保は貸し手が貸出額を保護するための資産を指します。

5. 信用評価

ビジネスローンの取得には、事業主や企業の信用評価が影響します。信用評価は、財務情報、信用履歴、事業の健全性などを基にして決定され、良好な評価を受けると低金利での融資が期待できます。

6. ローンタイプ

ビジネスローンにはさまざまなタイプがあります。一般的なローンタイプには、ショートタームローン(短期間の資金調達)、ロングタームローン(長期の資金調達)、ラインオブクレジット(必要に応じて資金を引き出せるクレジットライン)などがあります。

7. 利用できる金額

ビジネスローンの利用できる金額は、事業の規模や信用評価に応じて異なります。小規模企業向けのマイクロローンから、大企業向けの大口融資まで、さまざまな金額帯に対応しています。

8. 利点

ビジネスローンの利点には、急な資金需要に対応できること、資本を拡充できること、事業の成長や競争力の向上が挙げられます。また、利用目的によっては、税務上の優遇措置も受けられる場合があります。

9. デメリット

一方で、ビジネスローンにはデメリットも存在します。金利や手数料による負担、返済期間中の財政圧力、担保の必要性、信用評価が低い場合の利用制限などが挙げられます。事前の計画と注意が必要です。

10. リスク管理

事業主はビジネスローンを利用する際、リスク管理を重要視する必要があります。無謀な借入れや返済困難に陥ることを防ぐために、計画的な資金使途や返済計画を策定し、資金の適切な活用を心掛けることが大切です。

11. 利用時の注意点

ビジネスローンを利用する際には、契約条件や金利、手数料、返済スケジュールなどを十分に理解し、誤解やトラブルを避けるために契約書をよく読むことが重要です。また、信頼性のある貸し手を選ぶことも大切です。

12. 申請プロセス

ビジネスローンの申請プロセスは、貸し手によって異なりますが、一般的には以下のステップから成り立ちます。申請書の提出、信用評価の実施、担保や保証の提出、契約締結、資金の受け取り、返済の開始などが含まれます。

13. 法的規制

ビジネスローンは法的に規制されており、貸し手や借り手の権利と義務が法律に基づいて定められています。法律に違反しないようにするために、事業主は関連する法令や規制を遵守する必要があります。

14. オンラインオプション

近年、ビジネスローンをオンラインで申請・処理できるオプションが増えています。オンラインビジネスローンの利用は簡便で迅速であり、多くの場合、申請から承認までがスピーディに行われます。

15. 財務計画との統合

ビジネスローンは事業の財務計画と密接に関連しています。資金の適切な管理と返済計画の策定は、事業の持続可能性を確保するために不可欠です。事業主は資金の使途を計画的に考え、借入額を適切にコントロールする必要があります。

16. 競争的な選択肢

ビジネスローンを検討する際には、複数の貸し手や金融機関から提供されるオプションを比較検討することが重要です。競争的な選択肢を比較することで、最適な条件での融資を受ける可能性が高まります。

17. 事業計画の一環

ビジネスローンは、事業計画の一環として組み込むことが一般的です。資金調達の必要性や計画的な利用方法は、事業計画の一部として事前に考慮され、将来の事業展開に影響を与えます。

18. 成功事例

多くの企業や事業主がビジネスローンを活用し、成功を収めています。資金調達を通じて新たな市場に進出し、売上の増加や競争力の向上を実現したり、新製品の開発を支援したりする事例が数多く存在します。

19. 総合的な戦略

ビジネスローンは、事業の総合的な戦略の一部として位置づけられるべきです。適切な資金調達戦略を策定し、リスクを最小限に抑えながら事業の成長と持続可能性を追求するために活用されます。

20. 顧客との信頼構築

ビジネスローンの利用により、資金調達と事業成長を実現する一方で、顧客との信頼を築く機会も生まれます。資金を適切に活用し、顧客に価値を提供することで、長期的な成功と顧客忠誠度の向上が期待されます。

まとめ

ビジネスローンは、企業や事業主にとって重要な資金調達手段であり、多くの特徴と利点を持っています。しかし、計画的な利用とリスク管理が不可欠であり、事業戦略の一環として組み込むべきです。信頼性のある貸し手との協力を通じて、事業の成長と持続可能性をサポートする重要なツールと言えます。